[SKC 화학사업 분사]알짜사업 지분매각…현금창출력 유지될까화학사업, 캐시카우 역할…페트필름·전자소재사업 실적 미미

최은진 기자공개 2019-08-13 11:16:14

이 기사는 2019년 08월 09일 16:48 thebell 에 표출된 기사입니다.

화학사업이 합작사로 분사 하더라도 종속기업으로서 연결 실적이 함께 반영된다. 그러나 SKC가 실질적으로 가용할 수 있는 현금흐름은 저하될 것으로 예상된다. 화학사업으로부터 받는 배당재원도 파트너사와 공유해야 하는 것도 물론이다. 신성장 사업 진출에 필요한 대규모 투자를 받기 위해 일부 출혈을 감내한 셈이다.

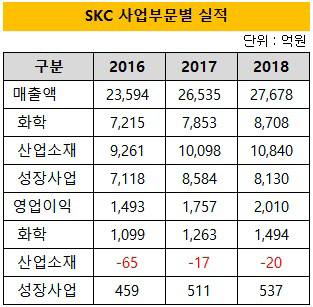

◇화학, 전체 영업이익 75% 비중, 나머지 사업 부진

SKC는 화학부문과 산업소재부문 그리고 성장부문 세가지 사업 영역으로 구분하고 있다. 화학부문은 국내서 독점생산하던 PO(프로필렌옥사이드)와 PG(프로필렌글리콜)가 주력이다. 산업소재부문은 SKC의 모태사업으로 페트(PET)필름을 주력으로 생산하며 화학부문과 함께 핵심사업으로 꼽힌다. 성장부문은 지난 2004년 시작한 반도체 및 통신 등 전자소재 사업이다.

|

이번에 분사하게 된 화학부문은 SKC 내에서 유일하게 안정적인 실적을 내는 사업이다. 전체 매출액 2~3조 가운데 화학부문 비중은 약 31% 수준인 8000억원 안팎에 불과하지만 영업이익은 전체의 75%로 대부분을 차지한다. 매년 꾸준히 1500억원 안팎의 영업이익을 기록하며, 17%에 달하는 영업이익률을 기록하고 있다. SKC의 전체 실적을 끌어올리는 역할을 하는 데 더해 영업현금흐름의 핵심창구 역할을 하고 있다.

반면 화학부문과 함께 주력사업으로 영위하고 있는 산업소재부문은 부진한 실적이 이어지고 있다. 매출액은 전체 사업부문 가운데 가장 많은 1조원 가량을 벌어들이고 있지만 영업적자가 계속되고 있다. 원재료인 TPA, EG 등의 가격 상승으로 영업마진(Margin)이 축소된데다 수요감소와 후발주자가 진입하면서 만성 적자에 시달리고 있다. 부진을 만회하기 위해 미국 자회사 'SKC Inc.'가 개발한 친환경 열수축필름 마케팅에 박차를 가하며 반전을 꾀하고 있다. 올해 2분기까지 흑자를 기록했다는 점은 고무적이다.

성장부문은 8000억원 안팎의 매출을 올리며 500억원의 영업이익을 올리고 있다. 반도체 시장의 성장과 맞물려 하나의 사업영역으로 자리잡고 있지만, 아직 완전하게 입지를 굳혔다고 보긴 어렵다는 게 업계 평가다. SK하이닉스를 중심으로 사업을 펼쳐나가고 있지만 중국시장 진출 등 영업망을 넓히는 시도도 추진하고 있다. 반도체 및 통신업황에 상당부분 영향을 받을 것으로도 보인다.

◇PIC와 배당재원 공유…지배주주 순이익도 축소

SKC가 화학부문을 합작사로 분할하게 되더라도 종속기업으로 SKC와 사실상 한 몸처럼 평가된다. 연결기준 실적으로는 현금흐름에 아무런 변화도 없다. 그러나 SKC가 가용할 수 있는 현금흐름에는 일정부분 타격을 줄 수 있을 것으로 예상된다. SKC가 매년 영업활동으로 벌어들이는 현금흐름은 2000억원 안팎이다. 이 가운데 화학부문이 벌어들이는 현금흐름은 1000억원 안팎으로 추산된다.

|

하지만 화학사업이 합작사로 분사하게 되면 연결기준 현금흐름에는 영향이 없지만 실제 SKC가 가용할 수 있는 현금은 제한적일 수 밖에 없다. 배당을 통해 재원 마련을 할 수 있지만 지분 49%를 보유한 PIC(Petrochemical Industries Company)와 공유해야 하기 때문에 이 역시도 아쉬울 수 밖에 없다.

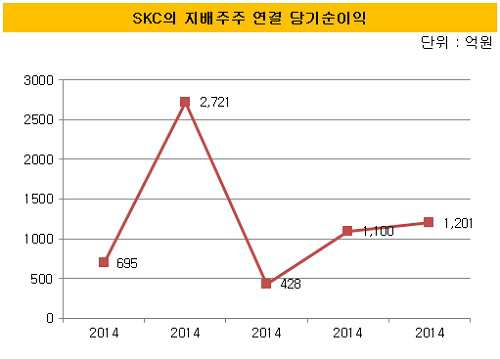

비지배지분이 늘어나는 데 따라 지배주주순이익이 줄어드는 타격도 감수해야 한다. SKC의 지배주주 연결 당기순이익은 지난해 1200억원을 기록했다. 그러나 PIC가 보유한 화학사업 합작사 지분 49%를 제외하게 되면 이 중 약 절반이 줄어들 것으로 예상된다. 이렇게 되면 SKC 내에 쌓이는 현금은 축소될 가능성이 있다. 이를 감안할 때 SKC 입장에서는 내년 1월께 인수할 예정인 KCFT로부터 창출되는 현금흐름이 화학사업을 떼내면서 발생하는 출혈보다 더 크다고 판단한 것으로 보인다. 에스오일이 PO 시장에 진출하면서 독점이 깨진 데 따라 신성장 사업인 KCFT로 눈을 돌리는게 바람직하다고 보고 과감한 베팅을 하게 된 셈이다.

금융투자업계 관계자는 "알짜사업의 지분을 합작사로 분사해 일부 지분을 팔게 되면 연결기준 실적이 큰 변화가 없을지라도 가용할 수 있는 재원은 줄어드는 것은 물론 내부적으로 쌓이는 현금흐름도 축소된다"며 "신성장 사업에 도전하기 위해 증명된 사업을 매각하면서 투자금을 유치한 것으로 볼 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라