아이에스동서 건설부문 숨고르기, 회계기준 변경 탓 [건설리포트]자체사업 수익 인식 늦어져 매출 반토막…내년 회복 예상

고진영 기자공개 2019-08-19 09:02:14

이 기사는 2019년 08월 16일 15:05 thebell 에 표출된 기사입니다.

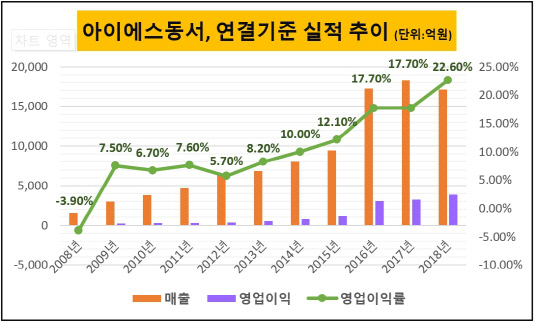

16일 금융감독원 전자공시시스템에 따르면 아이에스동서는 3년 동안 이어졌던 실적 호조가 끝나고 상반기 매출이 반토막 났다. 매출 4903억원을 거두는 데 그치면서 지난해 상반기(1조295억원)와 비교해 52.4%가 줄었다. 같은 기간 영업이익도 2524억원에서 219억원으로 91.3% 급감했다.

실적이 후퇴한 가장 큰 원인은 변경회계기준인 IFRS15가 도입되면서 자체사업의 경우 인도시점을 기준으로 수익을 인식하게 됐기 때문이다. 아이에스동서는 건설사업의 90% 정도가 자체사업으로 이루어져 있다.

아이에스동서 관계자는 "도급을 주로 하는 대형 건설사들은 회계기준 변경에 따른 영향이 별로 없지만 우리는 자체사업 비중이 높아 실적 변동성이 커졌다"며 "특히 작년부터는 아파트형 공장(지식산업센터)을 많이 하고 있는데 사업 성격상 일반 아파트보다 분양 속도가 느려 실적 인식 시점도 늦다"고 말했다.

이번 실적 부진에는 지난 3년간 먹거리였던 대규모 자체개발사업들의 정산이 2018년 연말로 끝난 영향도 컸다.

아이에스동서는 2016년부터 부산 용호동 W 주상복합(1조2200억원), 인천 청라 주상복합(7500억원) 등 자체사업을 추진하면서 외형이 가파르게 성장했다. 2015년만 해도 연결기준 9458억원 수준이었던 매출이 이듬해 1조7241억원으로 두배 가까이 불었다. 이후로도 2017년 1조8330억원, 2018년 1조7160억원 등 1조원대 후반 수준을 유지했다. 그러나 용호동 사업 이후의 성장동력에 대해 시장에서 우려가 존재해왔는데 현재 확보해둔 일감을 보면 이런 불안은 해소된 것으로 보인다.

|

반기보고서에 따르면 아이에스동서는 대구범어 W현장(도급액 5337억원)을 포함해 현재 1조7천억원 정도의 수주잔고를 확보해놓고 있다. 이 밖에 자체사업인 고양 덕은지구(1조5천억원)와 대구 고성동 'W'(4900억원) 등도 올해 하반기에서 내년 분양이 예상된다. 길어도 4년 안에는 매출에 반영될 수 있는 셈이다.

아이에스동서 관계자는 "고양 덕은지구는 내년으로 미뤄질 가능성이 높지만 일단은 하반기 분양 예정"이라며 "안양 아이에스비즈타워(1460억원)는 현재 분양을 진행 중이고 대구 고성동 W는 10월 즈음 분양할 것"이라고 말했다.

올해 착공된 현장들은 내년부터 본격적으로 실적에 반영되는데 특히 고양 덕은지구가 큰 기대를 받고 있다. 아이에스동서가 보유한 고양 덕은지구 필지는 상업용 7개와 주상복합용 1개다. 총 1조5천억원 이상의 개발가치가 있다고 알려졌으며 증권가에서는 입지를 고려했을 때 그 이상의 매출 시현도 가능하다고 보고 있다. 위치가 서울 월드컵경기장과 난지한강공원 근처인 데다 서울이라고 봐도 무방할 정도로 접근성이 뛰어나기 때문이다.

아이에스동서는 비건설업종으로 사업 다각화도 활발히 추진하고 있다. 상반기 기준 아이에스동서의 부문별 매출 비중을 보면 건설이 49.56%(2430억원)로 가장 높았고 타일 및 위생도기 등 요업이 19.20%(941억원), 콘크리트 16.44%(806억원), 렌탈 12.61%(618억원), 소지 및 임대 서비스 등 기타사업 2.33%(114억원), 해운 0.82%(40억원) 순이었다.

5월에는 아이에스동서가 국내 1위 건설폐기물업체인 인선이엔티 지분을 인수하기도 했다. 현재 지분율은 33.5%로 과반수 미만이지만 실질적 지배력을 감안해 아이에스동서의 종속회사로 2분기에 편입했다. 인선이엔티 이사회를 거쳐 이르면 하반기에 인선이엔티 실적이 아이에스동서에 인식될 수 있다.

인선이엔티는 2분기에 매출 458억원, 영업이익 59억원을 내 지난해 2분기보다 각각 1.3%, 21.9% 감소했다. 건설폐기물 중간처리 사업이 정체한 탓에 아쉬운 실적을 냈지만 갈수록 매립사업의 수익 기여도가 높아질 것으로 기대된다. 매립사업은 5월 중순부터 시작했는데 이미 매출 12억원, 순이익 4억원을 거뒀다. 순이익률이 34%에 이를뿐더러 아직 영업을 시작하지 않은 광양매립장 유지비용이 반영됐다는 점을 따지면 사천매립장의 순이익률은 50%를 넘는다. 광양매립장 사업이 계획대로 8월 재개될 경우 연간 150억원 수준의 매출이 가능할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

고진영 기자의 다른 기사 보기

-

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다

- [멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채

- [멀티플렉스 재무 점검]'영구채 줄발행' CJ CGV, 진짜 부채 부담은

- [숫자로 보는 영화]대원미디어, 지브리 애니 전시회 재개 'BEP 11만명'

- [클래식 뉴 웨이브]필름 콘서트 약진…영화·클래식 음악의 '공생'

- [Film Making]롯데엔터 배급 <경주기행>, 이달 크랭크인

- [숫자로 보는 영화]제작비 400억 <눈물의 여왕>, 투자회수는 '애저녁'에

- [Film Making]넷플릭스 <엑스오, 키티>, 이달 시즌2 프로덕션 돌입

- [클래식 뉴 웨이브]활력 찾은 클래식, 키워드는 조성진·임윤찬·크로스오버

- [부활하는 애니메이션]2세 시대 열린 대원미디어, 지분 승계만 남았다