한솔케미칼 채권, AA급 대접…수급 영향 커 [Rating & Price]'공모채 효과' BIR 3노치 격차, 선행지표 역할 미흡

심아란 기자공개 2019-08-23 09:34:10

이 기사는 2019년 08월 22일 15:03 thebell 에 표출된 기사입니다.

시장에서는 한솔케미칼 채권의 내재등급 상승이 자체적인 펀더멘털 개선보다는 수급 때문에 생긴 현상으로 진단한다. 통상적으로 내재등급이 신용등급 변동의 선행지표 역할을 하지만 '저금리 장기화'라는 시장 특이성을 감안하면 내재등급의 실효성은 떨어진다는 평가다.

◇BIR 격차 확대…공모채 강세 발행 영향

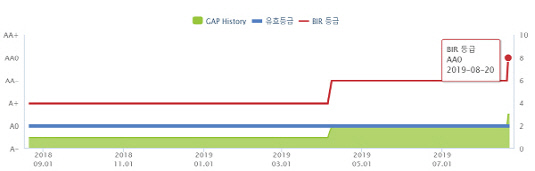

NICE P&I에 따르면 한솔케미칼의 회사채 내재등급이 지난 20일 AA0로 상향됐다. 지난 4월 'AA-'로 상승한 지 4개월 만에 내재등급을 1 노치 더 끌어올렸다.

한솔케미칼이 올해 5월 역대 최저금리로 공모채를 발행한 영향이 컸다. 최근 저금리로 공모채를 발행해 민평 수익률이 떨어지면 즉시 내재등급의 상승으로 이어지고 있다.

한솔케미칼은 5월 2일에 만기 3년물과 5년물을 각각 2.034%, 2.314% 금리로 찍었다. 발행일 기준 신용등급이 두 노치 높은 AA-급 민평 금리와 비교해도 각각 5bp, 9bp씩만 높은 수준이다. AA-와 A0의 등급 민평은 3년물은 56bp, 5년물은 86bp 가량 차이나는 점을 감안하면 한솔케미칼은 초저금리로 발행에 성공했다.

|

채권 운용업계 관계자는 "올해 회사채 수요예측에 참여한 기관투자자들이 절대금리만 추구하는 경향을 보였다"며 "한솔케미칼은 공모채 모집금액이 적어서 높은 가격으로 입찰하는 곳이 한두 곳만 돼도 강세 발행할 수 있던 상황"이라고 말했다.

실제로 한솔케미칼이 4월 24일 수요예측 당시 5년물의 경우 300억원 모집에 6배가 넘은 1990억원의 자금이 유입됐다. 기관투자자의 35%가 민평금리보다 31bp~40bp 낮은 금리로 청약을 넣었다. 한솔케미칼이 당초 희망했던 금리 밴드 하단은 -30bp였지만 수요가 몰린 덕분에 발행물량은 2배로 늘리고 금리는 민평 대비 32bp까지 낮췄다.

◇저금리 시장, 내재등급 선행지표로는 '한계'

저금리 시장에서는 내재등급이 신용등급 변동의 선행지표로서 역할이 미흡하다는 지적이 제기된다. 회사채 평가수익률에 기반한 내재등급과 기업의 펀더멘털에 기반한 신용등급 사이에 괴리가 존재한다는 설명이다.

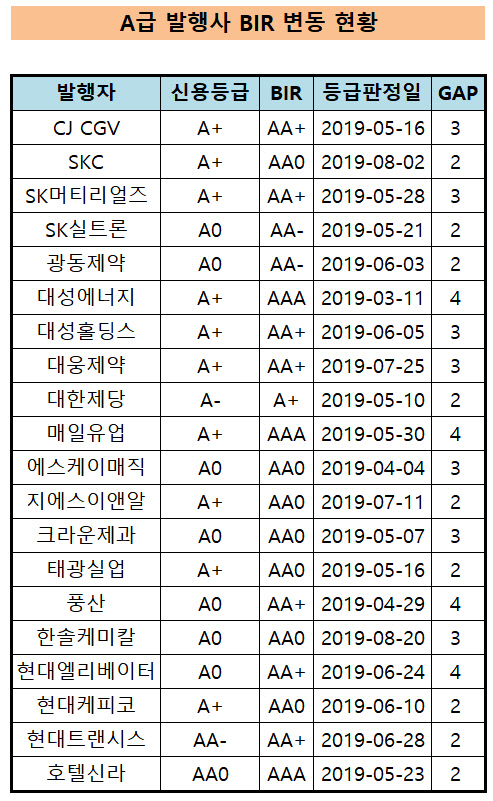

22일 NICE P&I 기준 A급 발행사 가운데 내재등급이 신용등급과 두 노치 이상 차이나는 기업은 20곳으로 집계됐다. CJ CGV(A+, 부정적)의 경우 수익성 악화, 투자 부담 등으로 재무안정성이 저하됐지만 채권 가격은 AA+의 대접을 받고 있는 상황이다.

앞선 관계자는 "금리가 하락하고 회사채 수급이 꼬여 있어 내재등급을 신용등급 변동의 선행지표로 보기엔 무리가 있다"라면서 "민평 금리를 보면 AA급 내에서 신용 스프레드 차이가 크지 않아 내재등급의 변화가 유의미한 수준도 아니다"라고 평가했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계