SBI저축은행, 지방은행보다 더 벌었다 [저축은행경영분석] 중금리대출 확대 '박리다매', 부실자산 매각

이장준 기자공개 2019-09-06 13:42:00

이 기사는 2019년 09월 04일 08:23 thebell 에 표출된 기사입니다.

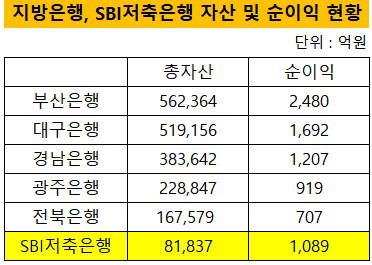

4일 금융권에 따르면 SBI저축은행은 올 상반기 기준 1089억원의 순이익을 기록했다. 전년 동기(918억원) 대비 18.6% 늘어난 수치다. 총 79개 저축은행 가운데 가장 많을뿐더러 다음으로 순이익이 많은 웰컴저축은행(532억원)의 2배가 넘는다.

이는 지방은행과 견줄 정도다. 올 상반기 별도 기준 전북은행(707억원)과 광주은행(919억원)의 실적을 뛰어넘었다. 대구은행(1692억원)과 경남은행(1207억원)에는 살짝 못 미쳤다. SBI저축은행의 자산 규모는 8조1837억원으로, 이들 은행과 2배 이상 차이가 난다는 점을 고려하면 고무적이라는 평이다.

|

SBI저축은행의 호실적에는 중금리대출 확대가 주효했다는 설명이다. 금융당국은 2017년 4월 말 개인신용대출을 많이 취급한 저축은행을 대상으로 가계대출 성장률이 전년 대비 5%를 넘지 못하도록 하는 총량규제를 도입했다. 다만 중신용자에게 낮은 금리로 대출을 제공하도록 도입된 중금리대출은 총량규제에서 제외했다.

이에 따라 저축은행 업계에서는 대형사를 중심으로 중금리대출을 확대해왔다. 중금리대출은 수익성이 높은 상품은 아니지만, 일반 신용대출보다 부실 리스크가 적어 취급 규모가 커질수록 안정적인 수익을 가져다준다는 설명이다. 당국이 가계대출을 조이면서 중금리대출 시장이 확대돼 '박리다매' 효과를 누린 것으로 풀이된다. 여기에 저축은행이 디지털전환에 박차를 가하면서 비용 효율성을 높인 것도 주효했다는 분석이다.

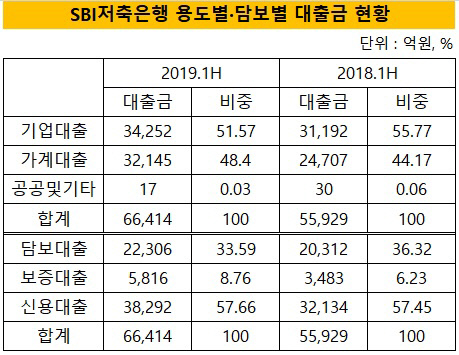

실제 SBI저축은행의 대출 포트폴리오를 보면 개인·신용대출이 차지하는 비중이 커졌다. 올 상반기 SBI저축은행의 기업대출과 가계대출의 비중은 각각 51.57%, 48.4%를 기록했다. 1년 새 이들 대출 비중 간 격차는 11.6%포인트에서 3.17%포인트로 크게 줄었다.

같은 기간 담보대출이 차지하는 비중이 36.32%에서 33.59%로 감소했지만, 신용대출은 57.45%에서 57.66%로 소폭 증가했다. 이에 따라 SBI저축은행은 이번 상반기 3685억원의 이자수익을 올렸다.

|

부실자산 매각 등 일회성 요인도 여기 한몫했다. SBI저축은행의 대출채권매각이익은 474억원으로 지난해 같은 기간(305억원)보다 55.4% 증가했다.

SBI저축은행 관계자는 "중금리대출을 확대하면서 대출자산을 늘어 수익이 늘었다"며 "과거에 갖고 있던 부실자산 매각이 이뤄지면서 매각이익도 많이 발생했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립