'자산매각' SK E&S, 등급전망 안정적 복귀 '글쎄' CGH 블록딜로 7868억 유입…한기평, 실제 재무지표 개선 주목

피혜림 기자공개 2019-09-16 15:32:38

이 기사는 2019년 09월 10일 15:43 thebell 에 표출된 기사입니다.

다만 SK E&S에 '부정적' 아웃룩을 부여하고 있는 한국기업평가는 이번 지분매각 효과를 신용등급에 즉각 반영하는 것에 대해 조심스러운 입장이다. 이번 지분 매각의 경우 앞서 '부정적' 아웃룩을 달 때 인지했던 부분인 데다 실제로 재무부담 개선에 사용될 지 아직 확실하지 않다는 설명이다.

◇CGH 블록딜, 7868억 유입…재무구조 개선 목적

지난 6일 금융감독원 전자공시시스템에 따르면 SK E&S는 차이나가스홀딩스 주식 1억 7000만주(지분율 3.3%)를 시간 외 대량매매(블록딜) 방식으로 처분했다. 처분 금액은 7868억원 수준이다. 올 상반기말 CGH 지분 15%(연결기준)를 보유했던 SK E&S의 지분율은 이번 매각 후 11.7%로 줄었다.

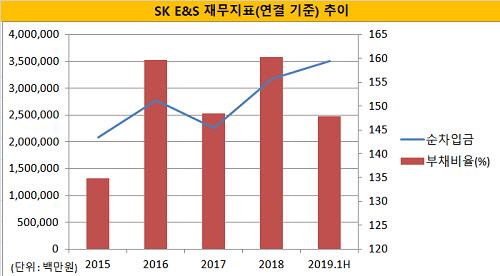

재무구조 개선은 SK E&S 신용도의 핵심으로 꼽힌다. SK E&S는 신규 발전소 투자 등으로 차입부담을 늘린 결과 수년간 차입부담이 급증했다. 2013년 말 연결기준 1조 2564억원 규모였던 순차입금은 2015년말 2조원을 넘은 데 이어 올 상반기말 3조 5113억원으로 뛰어올랐다.

재무지표 악화로 2017년 NICE신용평가와 한국기업평가는 SK E&S 등급 전망을 '안정적'에서 '부정적'으로 바꿔달았다. 같은해 11월 SK E&S는 6778억원 규모의 유상증자로 2016년 159%였던 부채비율을 2017년말 148%까지 끌어내렸지만 등급 하락 가능성을 낮추기에는 역부족이었다.

다만 이번 CGH 지분매각 규모가 앞선 재무구조 개선안 유입자금과 유사한 7868억원 수준이라는 점을 감안하면 이 역시 상당한 재무구조 개선 효과를 가져올 수 있을 것으로 보인다. 앞서 신용평가사가 재무구조 개선 계획의 핵심 축으로 주목했던 유상증자와 파주에너지서비스 지분 매각 규모는 각각 6778억원, 8967억원이었다.

|

◇파주에너지서비스로 신뢰 하락…한기평, 즉각 반영 '주춤'

문제는 SK E&S가 앞선 파주에너지서비스 지분 매각 당시 재무구조 개선 보다 배당에 집중했다는 점이다. 지난 1월 SK E&S는 파주에너지서비스 지분 49%를 태국 에너지기업 EGCO(Electricity Generating Public Company Limited)에 매각해 8967억원의 자금을 유치했다. 관련 업계에서는 앞선 유상증자와 해당 지분 매각으로 1조 1000억~1조 2000억원의 재무구조 개선 효과를 기대했다.

하지만 배당금 증가로 업계의 기대는 빗나갔다. SK E&S는 파주에너지서비스 지분매각 자금 유입 후 지난해 당기순익(4390억원)의 153%에 해당하는 6715억원 가량을 배당금으로 지급하겠다고 결정했다. 이 중 약 6043억원이 모회사인 ㈜SK(지분율 90%)로 들어갔다.

파주에너지서비스 지분 매각과 영업이익 개선 등을 이유로 아웃룩을 '안정적'으로 바꿔달았던 한국기업평가는 머쓱한 상황이 됐다. 이후 한기평은 올 정기평가에서 재무구조 개선 여력 저하와 투자·리스 조달 확대 등을 이유로 SK E&S의 아웃룩을 다시 '부정적'으로 바꿔달았다. 반면 NICE신용평가는 정기평가에서 재무적 융통성과 투자 축소 전망 등을 이유로 '부정적' 전망을 '안정적'으로 복귀시켰다.

한국기업평가는 SK E&S의 CGH 지분 매각 효과 등에 대해 신중하게 접근하는 모습이다. 올초 파주에너지서비스 지분매각 직후 등급 전망을 바꿨던 것과 대조적이다.

한국기업평가는 CGH 지분매각의 경우 '부정적' 아웃룩을 달 당시 평정에 반영했던 사안인 탓에 당장 신용도에 미치는 영향이 크지 않다고 설명했다. 유입 자금 규모 역시 예상치를 빗나가지 않았다고 덧붙였다. 더욱이 매각 자금이 이후 배당금이나 투자 자금으로 활용될 수 있는 만큼 구체적인 재무지표 개선세를 확인한 후 신용도에 반영하겠다는 입장을 밝혔다.

한국기업평가 관계자는 "매각에 따른 차익과 이를 반영한 재무지표 변화 사항 등에 대해 발행사에 요청해 놓은 상황"이라며 "용처 등이 최종적으로 확인돼야 신용도에 미치는 영향 등을 판단할 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사