IPO 시장, 리스크테이킹의 변화…에쿼티에 베팅 [Adieu 2019]상장수수료 헐값 책정에 신주인수권·지분투자 등 집중

양정우 기자공개 2019-12-10 12:50:33

이 기사는 2019년 12월 06일 15:51 thebell 에 표출된 기사입니다.

상장주관사가 IPO 기업의 총액인수만 짊어진다면 그 대가는 상장수수료(인수수수료)에 그칠 수밖에 없다. 하지만 신주인수권과 지분투자 등으로 에쿼티(Equity) 리스크까지 감수할 경우 주가 흐름에 따라 잭팟 수익을 기대할 수 있다. IPO 수수료가 갈수록 헐값으로 책정되는 만큼 증권업계는 과감한 리스크 테이킹에 나서는 방향으로 활로를 찾고 있다.

◇카페24·셀리버리, 신수인수권 잭팟…증권사, 신주인수권 카드 '덥석'

상장주관사가 IPO 기업의 신주인수권으로 잭팟을 터뜨린 사례는 지난해부터 등장하기 시작했다. 전자상거래 플랫폼 업체 카페24의 IPO가 대표적이다. 카페24는 상장 이후 주가가 고공행진을 이어갔다. 상장주관사로서 신주인수권을 받은 미래에셋대우와 유안타증권은 100억원이 넘는 차익을 올린 것으로 파악된다.

그 뒤 단행된 셀리버리의 IPO도 오랫동안 IB업계에 회자되고 있다. 상장주관사인 DB금융투자가 30억원 어치의 신주인수권을 받아 역시 수십억원 규모의 차익을 실현하는 데 성공했다. 헐값으로 굳어진 IPO 수수료보다 훨씬 큰 차익을 신주인수권을 통해 거둔 것이다.

본래 신주인수권은 상장주관사가 특례상장 딜에서 풋백옵션(환매청구권)을 부담할 때 반대급부 차원에서 지급받는 경우가 많았다. 카페24와 셀리버리도 특례상장으로 IPO에 성공한 기업이다.

하지만 올 들어 신주인수권이 풋백옵션과 무관하게 지급되는 사례가 쌓이고 있다. 최근 캐리소프트, 메탈라이프 등이 신주인수권을 반대급부가 아닌 진정한 인센티브로서 부여했다. 상장주관사 입장에서도 상장수수료를 좀더 늘리느니 차라리 신주인수권 카드를 받는 게 낫다고 여긴 셈이다. 물론 수수료는 고정 수익이지만 신주인수권에 베팅할 경우 주가 랠리에 따라 대박 수익을 거둘 가능성이 있다.

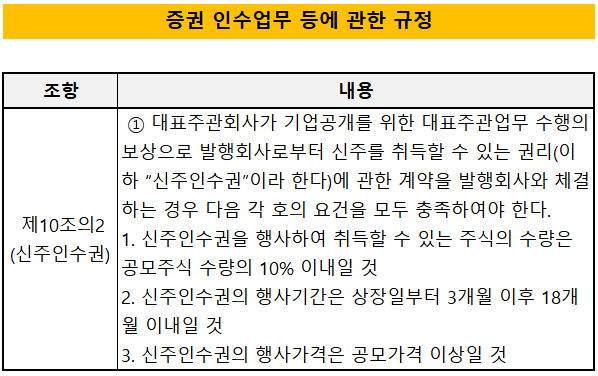

'증권 인수업무 등에 관한 규정(제10조의2)'에 따르면 상장예비기업은 IPO 주관사에 업무 수행의 보상으로 신주를 취득할 수 있는 권리를 부여할 수 있다. 신주인수권은 IPO 공모주식의 10% 이내로 발행해야 하고, 행사가격은 확정 공모가보다 높아야 한다.

◇지분투자, 핵심 수익원 채비…미래대우 IPO 본부, 최대 딜 단행

근래 들어 증권사 IPO 본부에선 투자 업무에 공을 들이고 있다. IPO 주관에 따른 상장수수료만으로는 실적 성장을 도모하기가 벅차기 때문이다. 상장예비후보에 지분투자를 단행해 잭팟이 터질 경우 웬만한 빅딜의 수수료보다 훨씬 더 큰 수익을 거둘 수 있다.

가장 발빠르게 투자 역량을 키우고 있는 건 미래에셋대우다. 올 들어 미래에셋대우는 국내 IPO 부서를 통틀어 최대 규모의 투자를 단행했다. 바이오 기업 카인사이언스에 자체 북(Book)으로 40억원을 투자하는 강수를 뒀다. 신규 발행하는 전환상환우선주(RCPS)를 인수하는 구조였다. 수년 뒤 3~4배의 수익으로 돌아올 경우 IPO 본부의 실적에 큰 축이 될 것으로 전망된다. 그 대신 어디까지나 에쿼티 투자여서 투자금이 전액 매몰될 리스크도 역시 감당해야 한다.

미래에셋대우의 IPO 파트는 이번 RCPS 인수뿐 아니라 크고 작은 투자를 수차례 단행해 왔다. 상장 주관 업무를 그대로 담당하면서 동시에 비상장 투자까지 수행해온 것이다. 미래에셋대우뿐 아니라 한국투자증권 등 다른 경쟁사도 IPO 인력에 투자 병행을 요구하고 있다. 투자가 IPO 본부의 부가 수입이 아닌 핵심 수익원으로 거듭날 채비를 하고 있는 것이다.

오랜 기간 IPO 업력을 쌓아온 IB 실무진은 비상장 투자에 일가견이 있다는 평가를 받는다. IPO 업무의 기본이 비상장사에 대한 분석이기 때문이다. 거시 경제와 산업 동향, 성장 여력, 재무 구조, 회계 투명성, 오너 리스크 등 기업 분석의 모든 영역이 IPO의 기초 작업으로 수반된다.

◇IPO 침체기, 짠물 수수료…에쿼티 투자 '선택 아닌 필수'

국내 기업공개(IPO) 시장이 혹독한 침체기를 지나고 있다. 업친데 덮친 격으로 상장수수료는 갈수록 박하게 책정되고 있다.

일반적으로 국내 증권사는 IPO 1건으로 평균 10억원 가량의 수익을 거둔다. 대형 증권사를 기준으로 연간 20건 이상의 IPO를 수행할 경우 부서원이 결실을 나눌 수 있는 구조다. 하지만 이제 '빅3' 증권사조차 전성기 시절의 실적을 거두기가 빠듯하다. 국내 IPO 시장의 평균 인수수수료율은 '150bp' 정도에 불과하다. 그나마 상장 절차가 복잡한 바이오 IPO가 400~500bp 선에서 상장수수료가 책정되는 실정이다.

증권사 IPO 본부에선 상장수수료만으로 실적 성장을 고수하기가 어렵다고 입을 모은다. 공모시장의 성장이 정체되면서 증권업계의 IPO 주관 경쟁은 더욱 치열해지고 있다. 빅딜 기근 속에서 계속해서 짠물 수수료가 책정되고 있는 이유다. 이 때문에 과감한 리스크 테이킹이 필요한 투자가 선택이 아닌 필수로 자리를 잡아가고 있다. 증권사의 IPO 파트마다 에쿼티 투자를 성장 동력으로 확보하는 데 주력하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- SK렌터카 인수 우협에 '어피너티' 낙점

- '토트넘 맥주' 나온다...세븐브로이 라거맥주 출시

- [태영건설 워크아웃]산업은행, 에코비트 스테이플 파이낸싱 제공설 '솔솔'

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- 피아이이 합병 철회…메가스팩 1호 '좌절'

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

양정우 기자의 다른 기사 보기

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'

- 상장 나선 이피캠텍, '나홀로 질주' 엔켐 덕보나

- [thebell desk]지배구조 재편? "문제는 주주야!"

- [Rating Watch]AAA 복귀 '첫발' 현대차…미동없는 한기평은 '언제쯤'