㈜한화, 공장가동 중단 악재 탈피…투심 움직이나 [발행사분석]올해 실적·재무여력 회복 유력…금리 매력도 높아져

이경주 기자공개 2020-01-20 09:13:20

이 기사는 2020년 01월 17일 16:08 thebell 에 표출된 기사입니다.

하지만 투심엔 오히려 긍정적일 것이란 관측이 나온다. 극복 가능한 악재로 평가 받기 때문이다. 실적과 재무는 회복될 가능성이 큰데 회사채 금리 매력도는 높아졌다.

◇순차입금/EBITDA배율 10.2배…트리거 기준 3배 초과

한국기업평가는 15일 본평가 보고서에서 ㈜한화 신용등급 하향 트리거 기준을 △계열사에 대한 재무부담이 확대되거나 △별도기준 순차입금/EBITDA 7.0배 초과 상태 지속의 경우로 설정했다. 나이스신용평가는 같은 날 본평가 보고서에서 하향 검토 기준을 △별도기준 총차입금/EBITDA와 순차입금의존도가 각각 8.0배, 30%를 상회하는 경향이 지속되는 경우로 정했다.

㈜한화는 양 신평사의 하향 트리거를 모두 충족한 상태에서 회사채를 발행하게 됐다. 오는 20일 최대 1500억원 모집을 위한 수요예측을 진행한다. 증권신고서에 표기하게 될 지난해 3분기말 재무지표 기준 순차입금/EBITDA는 10.2배로 한기평 기준을 3.2배포인트 웃돈다. 총차입금/EBITDA도 10.7배로 나신평 기준을 2.7배포인트 상회한다.

공장 가동중단으로 실적과 재무가 악화된 영향이 가장 컸다. 지난해 2월 로켓 추진체를 조립하는 대전공장 70동에서 폭발 사고가 발생해 올해 8월까지 반년 동안 공장가동이 중단됐다. 대전공장은 한화 주력제품인 유도무기 체계를 생산하는 곳이다.

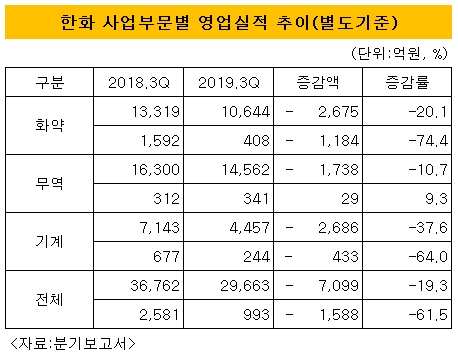

한화는 사업부문이 크게 화약(방산)과 무역, 기계부문으로 나뉘는데, 화약부문 매출비중이 2018년 기준 41%로 가장 크다. 화약부문은 다시 유도무기, 탄약, 해외 등으로 분류되는데 유도무기가 화약부문 매출 절반을 차지하는 주력이다. 대전공장 중단이 전체 실적에 큰 충격을 주는 구조다.

한화는 지난해 3분기까지 매출 2조9663억원, 영업이익 993억원을 기록했다. 전년 동기에 비해 매출은 7099억원(19.3%), 영업이익은 1588억원(61.5%) 급감했다. 화약부문 매출이 같은 기간 1조3319억원에서 1조644억원으로 20.1%, 영업이익은 1592억원에서 408억원으로 74.4% 줄어든 영향이다.

반면 투자비 지출은 지속되면서 차입금은 늘었다. 총차입금은 2018년 말 2조1983억원에서 지난해 3분기말 2조3953억원으로 2000억원 가량 증가했다. 총차입금/EBITDA 지표가 단기에 급등한 배경이다.

◇일시적 현상 평가…흥행요인 전망도

등급하향 트리거를 충족했지만 신평사들은 큰 의미를 두지 않았다. 한기평과 나신평은 모두 신용등급 아웃룩을 기존과 같이 '안정적'으로 유지했다. 지난해 4분기부터 대전공장 가동이 정상화돼 올해 실적과 재무가 회복될 것으로 확신하고 있기 때문이다.

나신평 관계자는 “지난해 8월부터 대전공장이 생산을 재개했고 매출이 정상화되지 않을 것이라 생각 할 만한 요인이 별로 없기 때문에 지난해 부진을 일시적 현상으로 판단했다”고 말했다.

오히려 현 국면이 회사채 투심엔 유리하게 작용할 것이란 관측도 나온다. 한화는 공장사고로 회사채 금리 매력도가 높아졌었다. 한국자산평가에 따르면 동급(A+) 평균과 비교한 한화 3년물 금리 스프레드는 지난해 초에는 –14bp였지만 이달 초는 –2bp 수준으로 좁혀졌다. 한화 회사채 금리가 1년 새 평균보다도 높아졌다는 의미다.

반면 공장사고는 신평사 전망대로 극복이 가능한 이슈다. 올해 상황이 지난해보다 좋아지면 한화 회사채 금리는 낮아질 수 있고 가격은 상승하게 된다.

크레딧업계 관계자는 “극복 가능한 작은 약점이 있는 발행사들이 금리 매력도 때문에 통상 수요예측에서 큰 인기를 끈다”며 “한화는 방산 사업 지위가 안정적이고 한화솔루션(옛 한화케미칼)과 같은 우수한 자회사들도 거느리고 있기 때문에 작년 공장사고는 작은 약점으로 볼 수 있다. 이번 수요예측에서 크게 인기를 끌 것으로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'