사업별 경쟁력도 매력…케이에스넷 분리매각 요청 [Deal Story]②VAN·펌뱅킹·PG 등 놓고 "따로 가져가겠다" 러브콜

노아름 기자공개 2020-01-28 11:46:54

이 기사는 2020년 01월 23일 11:30 thebell 에 표출된 기사입니다.

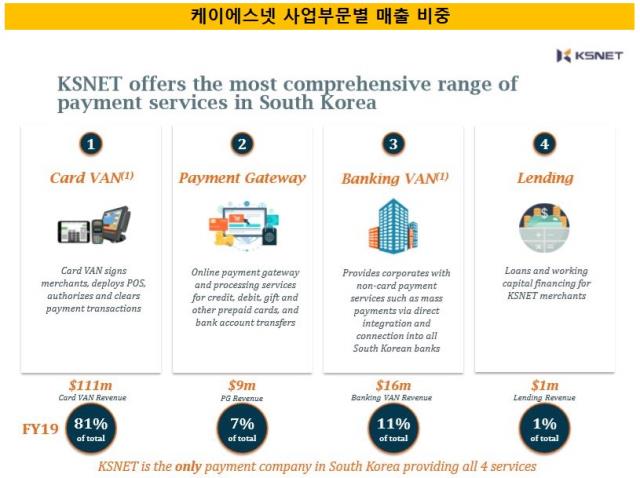

케이에스넷은 △카드지불승인 △펌뱅킹 △전자지급결제대행 △자금대여 등 4개 사업군을 통해 포괄적인 지불서비스를 제공한다. 업계 추산치에 따른 밴 시장점유율은 약 10%로, 밴 전문 '빅5' 업체 중 하나로 익히 알려졌다. 이외에 케이에스넷이 차별점을 갖는 분야는 펌뱅킹과 PG 등이다. 이들 사업부문을 별도로 떼어내 인수하고 싶다는 목소리도 상당했다는 후문이다.

이번 딜에 정통한 복수의 관계자에 따르면 개인정보보호 서비스업체 민앤지는 케이에스넷 펌뱅킹 사업부문의 분리매각이 가능한지 여부를 주관사에 문의했으며, 간편결제앱 토스를 운영하는 비바리퍼블리카는 PG사업부문에만 관심을 보여 마찬가지로 특정 사업부문에 대한 물적분할 시나리오를 검토했다고 전해진다.

투자은행(IB)업계 관계자는 "만일 바인딩 오퍼를 아무도 제출하지 않아 유찰됐다면 케이에스넷 일부 사업부문이 쪼개져 인수·합병(M&A) 시장에 다시금 매물로 등장할 가능성도 있었다"며 "케이에스넷 각 사업부가 독립성을 띄고 운영되고 있어 분할이 용이하다는 시각이 있었기 때문에 각 사업자들은 규모의 경제 확보 차원에서 분리인수를 검토한 것으로 보인다"라고 말했다.

이처럼 분리매각 문의가 빗발쳤던 이유로는 케이에스넷이 해당 시장에서 안정적 입지를 구축했기 때문이라는 분석이 중론이다.

뱅킹 밴(Banking VAN)이라고도 불리는 펌뱅킹 서비스는 은행 방문 없이도 자금 자동이체를 가능케하는 B2B(기업간거래) 사업모델이다. 펌뱅킹은 지출업무 자동화를 꾀해 기업·정부 및 교육기관의 자금관리 편리성을 높이는 금융서비스로, 케이에스넷은 지난 2018년 7월~2019년 6월 자금이체·외화거래 등 기업의 금융거래를 중개해 전체 매출의 11%를 거둬들였다. 한국은행에 따르면 펌뱅킹 시장규모는 매년 증가해 20조원 이상이 될 것으로 추정된다.

이외에 재편이 예고된 PG시장에서도 케이에스넷이 주력 사업자로 급부상할 가능성이 높다. 시장 추산치에 따르면 케이에스넷 PG 시장점유율은 5% 내외로, 10% 중후반대 점유율을 확보한 3위 사업자 NHN KCP를 추격하고 있다. LG유플러스의 PG사업부 또한 경영권이 비바리퍼블리카로 넘어가는 등 현재 PG 시장은 경쟁사 간 고객 쟁탈전이 활발하게 벌어지고 있는 상황이다. 이처럼 고객사 이탈이 가속화될 것으로 점쳐지는 가운데 케이에스넷 원매자 역시 PG 사업확대 가능성에 주목한 것으로 알려졌다.

IB업계 관계자는 "LG유플러스 PG사업부 인수를 추진하던 비바리퍼블리카가 케이에스넷 PG사업에도 관심을 보였던 것으로 알고 있다"며 "다만 전체 사업부가 아닌 PG부문의 분리인수가 가능한지 여부를 문의했던 상황으로 경영권 지분 통매각을 원했던 매도자 측과는 의견 차이가 있었다"고 말했다.

다양한 요청이 이어지자 FDD(Financial due diligence) 보고서를 작성하고 사실상 부주관사 역할을 했던 삼정KPMG는 케이에스넷 각각의 사업부문을 분할했을 상황을 가정한 재무제표를 별도로 만들었던 것으로 전해진다. 원매자들의 관심이 높았던 카드VAN, 뱅킹밴, PG 등 3개 사업부문의 분할을 염두에 두고 자산, 부채 등의 항목을 세부적으로 제공하기 위함이었다. 다만 매도자 측에서 전체 매각을 고수해 바이아웃(buyout)을 제안한 사모투자펀드(PEF) 운용사 스톤브릿지캐피탈-페이레터 컨소시엄이 최종적으로 승기를 잡을 수 있었다는 분석이 나온다.

이처럼 원매자의 뜨거운 러브콜을 받았던 케이에스넷은 안정적 수익기반을 구축해 매해 300억~500억원 상당의 현금을 창출하는 알짜회사다. 외형 및 수익성도 지난 수년간 큰 부침이 없었다. 6월 결산법인인 케이에스넷의 지난해(2018년 7월~2019년 6월) 매출은 1566억원, 영업이익은 233억원으로 집계됐다.

기업가치를 높게 평가받았기 때문에 앞선 투자자들의 엑시트(Exit) 성과 또한 주목받았다. 2007년 H&Q-페이먼트서비스아시아 컨소시엄은 이민주 에이티넘파트너스 회장 등의 케이에스넷 보유지분 전량을 749억원에 매입했다가, 2010년 남아프리카공화국 밴 회사 넷원(Net1)에 2700억원에 매각했다. 당시 H&Q는 투자 원금 대비(머니멀티플) 약 3.5배를 회수한 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'