[분투하는 반도체 중견기업]'주포 바꾼' 티씨케이, 대주주 지주사 전환 '마중물'⑥흑연→SiC 주력제품 전환 후 기업가치 상승…'지분 매각' 케이씨, 유동성·자산 확보

조영갑 기자공개 2020-02-26 11:24:13

[편집자주]

올해 반도체 업황의 전망은 밝다. 최근 중국발 신종 코로나바이러스 감염증으로 다소 주춤한 모습이지만, 소재 국산화 수혜주의 선전, 5G시대 본격 개막, 설비확장 투자 등 우호적인 시그널이 잇따라 커진 탓이다. 다만 중국 반도체 업체의 굴기와 가격경쟁의 심화, 비메모리 경쟁력 강화 등은 해결 과제로 꼽힌다. 더벨은 반도체 산업의 최전선에서 사업환경의 변화상을 온몸으로 받아내고 있는 소재·부품·장비 중견기업의 현황을 살펴본다.

이 기사는 2020년 02월 25일 07:34 thebell 에 표출된 기사입니다.

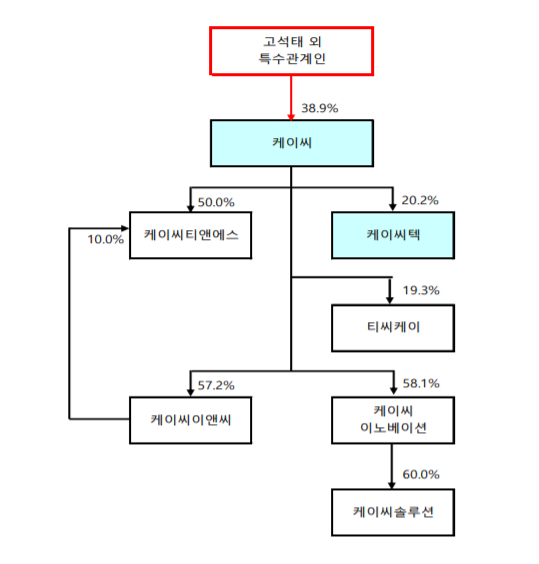

티씨케이는 1996년 일본의 굴지의 흑연제품 생산업체 도카이카본과 국내 반도체 소재 업체인 케이씨텍(현 케이씨)가 설립한 한일 합작사다.

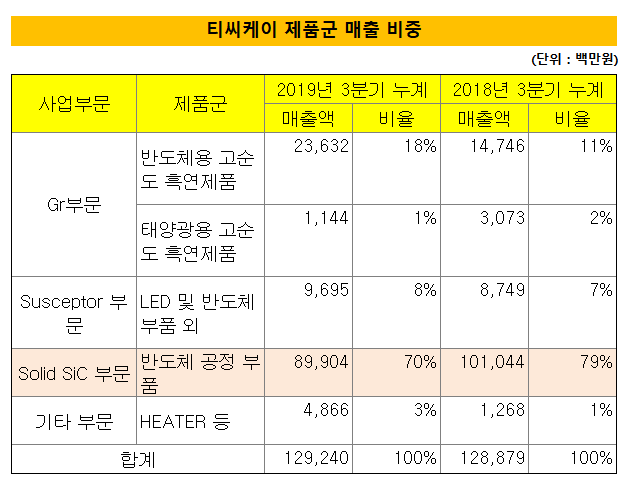

◇ 고순도 흑연 90%→SiC 웨이퍼 70% '매출구조' 변화

티씨케이 설립 전까지 실리콘 웨이퍼를 만드는 데 사용되는 고순도흑연(High-Purity Graphite)은 전량 수입에 의존했다. 케이씨는 관련 기술을 보유하고 있는 도카이의 자본과 기술을 도입해 국내생산의 틀을 마련했다. 이후 티씨케이는 고순도흑연 부문에서 독점적인 공급망을 구축하면서 안정적으로 성장했다. 설립 후 3년 정도를 제외하고 약 20%대의 평균 영업이익률을 기록하면서 캐시카우 역할을 톡톡히 했다.

상장 후 처음으로 공시한 2003년 사업보고서상 흑연제품의 매출비중은 87.77%에 달했다. 반면 SiC 웨이퍼 제품의 매출비중은 8.86%에 불과했다. 하지만 반도체 사업포트폴리오 개선을 꾀했던 티씨케이는 기존 CZ, CS 등 흑연제품에서 반도체 웨이퍼용 SiC(실리콘 카바이드)제품 비중을 꾸준히 확대했다. 반도체 웨이퍼용 SiC 제품 역시 고순도흑연을 기반으로 생산된다는 점을 감안하면 도카이카본의 소재 공급망을 활용해 부가가치를 끌어올린 셈이다.

이 같은 체질 변화는 실적 개선으로 이어졌다. 티씨케이 매출액은 2017년 1303억원, 2018년 1705억원, 2019년 1713억원을 각각 기록했다. 영업이익도 2017년 477억원, 2018년 591억원, 2019년 592억원으로 개선됐고, 영업이익률은 평균 35%를 달성했다. 같은 기간 순이익은 373억원, 469억원, 468억원에 달했다. 이에 티씨케이 기업가치는 설립 당시와 비교해 약 200배 가량 상승했다. 1996년 당시 12억원을 들여 확보한 28.32%의 지분 가치는 약 2400억원가량 된다.

◇티씨케이 지분매각 후 '자회사→관계사'…케이씨, 지주사 전환 기반 마련

22년 넘게 유지되던 티씨케이의 지분 구조에 변화가 생긴 것은 2018년 5월이다. 2대주주인 케이씨가 지분 9%(105만750주)를 도카이카본 측에 양도했다. 매각 대금은 770억원이다. 케이씨가 보유한 티씨케이 지분율은 28.32%에서 19.32%로 하락했다. 케이씨의 자회사였던 티씨케이는 관계사로 지위가 변동됐다. 이 과정에서 도카이카본이 보유한 티씨케이 지분율도 44.4%로 상승했다.

업계에선 케이씨의 지배구조 개편에 주목하고 있다. 케이씨는 현재 지주사 체제 전환을 추진하고 있기 때문이다. 2017년 케이씨텍을 '케이씨'와 '케이씨텍'을 인적분할하고 케이씨를 지배구조의 정점으로 삼았다.

문제는 공정거래법상 지주회사로 인정 받기 위해서는 △자산총계 5000억원 이상 △자산 중 자회사 지분가액 비중 50% 이상 △자회사 중 상장사 지분 20% 이상, 비상장사 40% 이상 보유 등의 요건을 충족해야 하는데 자산총계 요건만 충족하지 못했다.

여기서 케이씨는 티씨케이 지분을 매각하는 묘수를 찾아냈다. 2018년 티씨케이 지분 9%(105만주)를 처분하면서 케이씨의 보유 지분율은 20% 미만으로 하락했다. 그리고 티씨케이를 관계회사로 재분류하고 연결재무제표 대상에서도 제외했다. 이 과정에서 티씨케이 지분은 장기투자자산으로 재분류돼 케이씨는 1204억원의 자산이 늘어나는 효과를 얻었다. 지분 매각대금 770억원 역시 손에 쥘 수 있었다. 2019년 3분기말 기준 케이씨 자산총액(개별기준)은 4000억원 수준이다. 티씨케이 지분을 매각하기 전인 2017년(1954억원)과 비교해 2배가량 늘었다.

이에 업계 일각에선 케이씨가 향후 지배구조 개편 과정에서 티씨케이 지분을 추가로 활용할 수 있다는 관측도 나온다. 투자자산으로 분류한 만큼 케이씨를 중심으로 한 지배력 강화에 필요한 유동성을 확보할 수 있는 방안 중 하나인 탓이다. 특히 티씨케이의 기업가치가 상승할수록 확보할 수 있는 유동성 규모도 커질 수밖에 없다.

벤처캐피탈업계 관계자는 "계열사 중 대표적인 캐시카우였던 티씨케이의 지분 일부를 매각한 이유는 지주사 전환과 연관돼 있다"면서 "우량기업의 지분매각을 통해 현금성 자산을 확보하는 동시에 자산총계를 늘릴 수 있는 방법"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

조영갑 기자의 다른 기사 보기

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- [thebell interview]"OLED 소재 밸류체인 확장, 기업가치 제고 나선다"

- 가온브로드밴드, 말레이 네트워크 시장 '영향력 확대'

- [Red & Blue]'최고점' 필옵틱스, 글라스기판 새 기대주 등극

- 시노펙스, 탄소배출 줄이는 고도 정수시스템 기부

- 우리기술-우리DS, 글로벌 방산 수출 '시동'

- [코스닥 주총 돋보기]이오테크닉스, 디아이티 대상 특허침해 소송 예고

- 첫 조달 나선 진영, FI 미래 성장성 베팅

- [Company Watch]'TGV 첫 양산' 필옵틱스, 글라스 패키지 시장 선점

- 필옵틱스, 업계 첫 TGV 양산 장비 공급