여천NCC, '실적·유동성' 저하…투심 변수되나 [발행사분석]영업익 전년비 30% 감소…'증설·고배당' 리스크 상존

강철 기자공개 2020-02-24 08:19:16

이 기사는 2020년 02월 20일 16:43 thebell 에 표출된 기사입니다.

주요 제품의 마진 감소로 인해 야기된 수익성 저하는 투자자들의 의사 결정에 적잖은 영향을 미칠 수 있는 요인이다. 대규모 증설과 고배당 정책에 따른 현금흐름 경색 가능성도 수요예측 과정에서 변수로 작용할 전망이다.

◇ 올해 첫 공모채 착수…3년 연속 오버부킹 도전

여천NCC는 다음달 72회차 공모채를 발행해 약 1500억원을 마련한다. 트랜치는 3년물과 5년물이 유력하다. KB증권, NH투자증권, 미래에셋대우가 대표 주관을 맡았다. 주관사들은 이달 말 기관 투자자를 대상으로 수요예측을 진행할 예정이다.

지난해 8월 71회차 공모채로 2000억원을 마련한 이후 약 6개월만에 재개하는 시장성 조달이다. 올해 처음으로 실시하는 회사채 발행이기도 하다.

여천NCC는 3년만에 부채자본시장(DCM)에 복귀한 2018년부터 매년 공모채를 발행해 운영자금을 충당하고 있다. 2018년 9월과 2019년 8월 각각 2000억원씩을 조달해 주요 원재료인 나프타(naphtha)를 구매하는데 사용했다.

기관 투자자들은 여천NCC가 공모채를 발행할 때마다 치열한 매입 경쟁을 벌였다. 2018년 9월 70회차 때는 1500억원 모집에 6210억원의 매수 주문을 신청했다. 같은 금액을 모집한 작년 8월에는 사상 최대인 6700억원의 수요가 몰렸다. 이번 수요예측에서도 대규모 오버부킹이 날 경우 3년 연속으로 완판 행진을 이어간다.

한국기업평가와 한국신용평가는 이번 72회차 공모채의 신용등급과 전망을 'A+ 안정적'으로 평가했다. 높은 시장 지위, 안정적인 사업 구조 등을 평정 근거로 제시했다. 두 신용 평가사는 2012년 3월 A0에서 A+로 등급을 상향 조정한 이래 10년 가까이 같은 노치를 유지하고 있다.

◇ 실적 악화로 현금흐름 경색…'증설·고배당' 리스크 상존

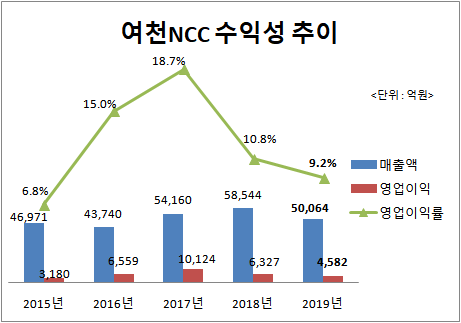

여천NCC는 지난해 매출액 5조64억원, 영업이익 4582억원을 기록했다. 매출액은 2018년보다 8500억원가량 감소하며 간신히 5조원을 유지했다. 영업이익도 6327억원에서 4582억원으로 30% 가까이 줄었다. 매출액과 영업이익 모두 최근 3년래 최소치다.

글로벌 경기 침체, 중국 경쟁사들의 대규모 증설 등으로 야기된 판매 부진이 실적 악화에 결정적인 영향을 미쳤다. 에틸렌, 프로필렌, 부타디엔, BTX 등 주요 제품의 판매량이 모두 전년 대비 15~20% 감소했다. 그 결과 제품 전반에 걸쳐 마진이 대거 줄었다.

부진한 실적은 캐시 플로우를 원활치 않게 만들었다. 영업에서 창출한 현금으로 대규모 증설을 비롯한 운영자금을 제때 충당하는 것이 더욱 어려워졌다. 여천NCC는 경색되는 현금흐름을 금융권 차입으로 개선했다. 그 결과 2018년 말 기준 4330억원이던 순차입금은 작년 9월 말 6300억원으로 증가했다.

수익성 저하로 인한 현금흐름 경색은 올해 더 심해질 것으로 보인다. 여천NCC는 총 7400억원을 투입하는 2공장(NCC#2) 증설 프로젝트를 올해 마무리할 계획이다. 올해 2공장에 책정한 자본지출(Capex)은 약 4000억원이다. 지난해 전체 영업이익과 맞먹는 자금을 투입해야 한다.

지분 50%를 나눠 보유 중인 한화솔루션과 대림산업에 지급할 배당금도 적잖은 부담이다. 두 주주는 2015년부터 2018년까지 총 1조6500억원의 배당금을 가져갔다. 2018년에는 사상 최대인 8600억원을 수령하기도 했다. 이 같은 고배당 정책은 올해도 이어질 전망이다.

실적과 현금흐름이 올해 더 나빠질 것이라는 관측은 이번 수요예측 과정에서 중요한 변수로 작용할 수 있다. 이로 인해 투자 심리가 위축될 시 3년 연속 대규모 오버부킹에 실패할 가능성이 존재한다. 지난해 8월 '긍정적' 전망을 내놓았던 두 신용 평가사는 이번에는 '안정적'을 제시하며 투자 리스크가 커졌음을 시장에 알렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 아주IB투자, 소방밸브 제조 '우당기술산업' 매각 추진

- [Korean Paper]막오른 외평채 PT 경쟁…'달러화'로 무게추 기울었나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- 카카오 '해외 EB' 최대 변수 '공매도 금지'

- [Korean Paper]달러채 '대흥행' 자신감...LG전자, 조달전략 선회하나

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까