[CFO 워치]우에무라 넥슨 CFO, 1분기 실적부진 예고한 사연영업익 1조 불구, 중국 등 매출 감소 지속…예측가능성 제고 차원

원충희 기자공개 2020-02-26 08:26:39

이 기사는 2020년 02월 25일 13:53 thebell 에 표출된 기사입니다.

글로벌 스탠더드를 지향해서인지 넥슨은 매분기 기업설명회(IR) 때마다 다음분기 실적전망을 제시했다. 혹여 실제 수치가 전망치와 다를 경우 원인이 무엇인지도 밝혔다. 이는 2014년 오웬 마호니 CEO-우에무라 시로 CFO 체제가 들어선 이후에도 지속됐다. 프레젠테이션(PT)을 통해 좀 더 시각적으로 전달이 용이하도록 IR기법도 발전했다.

지난해 4분기 실적발표 때도 마찬가지였다. 미국 게임개발업체 '픽셀베리 스튜디오' 인수에 따른 영업권 손상차손 92억엔(약 1000억원)을 4분기에 반영했으나 작년 한해 영업이익 1조원을 달성하며 게임업계 신기록을 세웠다.

이처럼 경영실적이 가장 호조에 달한 시점에 정작 우에무라 시로 CFO는 찬물을 끼얹듯 다음분기(2020년 1분기) 우울한 전망을 내놓았다. 중국, 일본, 북미, 유럽 등의 해외매출 감소가 예상됨에 따라 이익지표도 하락세를 면치 못할 상황이라는 것이다.

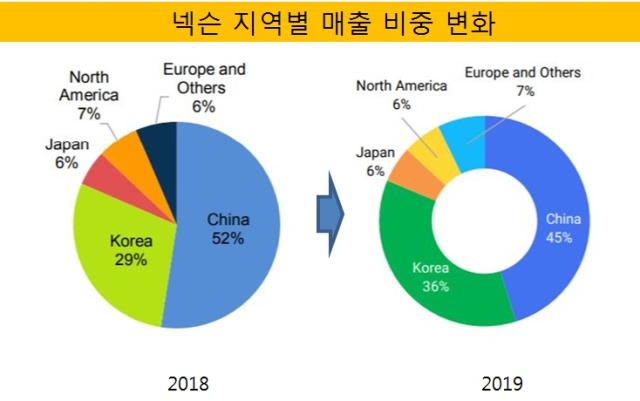

매출은 740억엔(약 8145억원)에서 807억엔(약 8877억원)으로 전년 동기대비 13~20% 감소가 예상됐다. 주요 원인은 매출 비중이 가장 큰 중국시장에서의 부진이다. 작년 1분기 576억엔(약 6300억원)을 기록한 매출이 올 1분기는 335억~376억엔으로 예상됐다. 한화로는 3665억~4120억원 수준이다.

넥슨의 최근 3년간 1분기 중국매출은 440억엔에서 607억엔 수준이었다. 올 1분기 예상매출은 이를 크게 밑도는 수치다. 중국시장 매출은 1분기 춘절 업데이트 때가 연중 최대치를 기록하는 패턴을 갖고 있다. 2~4분기는 1분기보다 적은 200억~300억엔 정도다. 일각에선 넥슨의 최대시장인 중국에서도 조 단위 매출이 나오지 못할 가능성도 조심스레 제기되고 있다.

원인은 중국 매출을 책임지고 있던 '던전앤파이터'의 인기하락이 진행되고 있는 탓이다. 중국에서 '카트라이더 러시 플러스'가 선전하긴 했지만 매출하락을 방어하기 역부족이란 진단이다. 던전앤파이터를 이을 만한 후속작이 없다는 의미다.

다른 지역도 마찬가지였다. 일본, 북미, 유럽시장도 매출 감소세가 전망됐다. 일본의 경우 지난해 2분기 출시된 '메이플스토리 M'를 비롯한 모바일게임 매출상승 효과가 기대되고 있으나 브라우저 기반 모바일 비즈니스의 연간 매출 감소세를 상쇄하기 어려운 것으로 보인다. '진삼국무쌍 언리시드(Dynasty Warriors : Unleashed)'와 넥슨레드의 모바일게임 '액스(AxE, 현지 출시명 Faith)'도 고전 중이다.

북미지역에서도 픽셀베리 스튜디오의 대화형 스토리텔링 게임 '초이스'와 '다크니스 라이즈(다크어벤저3 글로벌 버전)'의 부진으로 매출은 작년 1분기(42억엔)대비 30~40% 감소한 25억~27억엔이 예상됐다. 유럽과 기타지역 역시 액스(AxE), 초이스, 다크니스 라이즈, 메이플스토리 M의 성과가 기대이하로 전망된다.

다만 한국법인 넥슨코리아는 견조한 실적이 예상됐다. 피파온라인 4와 메이플스토리의 실적 호조로 좋은 모멘텀이 계속될 것으로 보고 있다. 예상매출액은 3521억~3711억원으로 전년 동기대비 44~52% 증가한 수준이다.

한국시장의 분투에도 전반적인 매출 감소로 영업이익은 370억엔(약 3929억원)에서 421억엔 (약 4597억원) 사이로 전망됐다. 지난해 1분기 영업이익 526억엔(약 5744억원)에 비해 20~30% 줄어든 수준이다.

넥슨 측에서 이 같이 부정적 전망을 알리는 이유는 투자자들의 예측가능성 제고를 위해서다. 실적부진보다 시장을 더 불안하게 만드는 것은 불확실성이란 기조 하에 부정적인 시그널도 미리 공지할 필요가 있다는 취지로 읽혀진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]코스피 이전 추진하는 파라다이스, 거버넌스 재편 과제

- [Board Index/카카오]'쇄신'과 마주한 이사회, 인적구성부터 바꿨다

- [Board Index/네이버]벤처1세대·기타비상무이사에 맡긴 이사회 의장

- [기업집단 톺아보기]효성의 8대 2 분할…모두가 합의한 배경은 뭘까

- KB자산운용, 롯데백화점·마트 7개 지점 매각 '순항'

- 케펠자산운용, 하이투자증권빌딩 인수 불발 배경은

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'