IS동서, 적자사업 팔면서 2170억 받는 이유 인수자 이엔에프PE '순자산+브랜드 가치' 고려, EV 2400억 평가

이명관 기자공개 2020-02-27 08:14:30

이 기사는 2020년 02월 26일 13:59 thebell 에 표출된 기사입니다.

◇적자부문 '이누스' 물적분할 후 매각···가격 책정 '순자산+브랜드 가치'

IS동서는 지난 25일 이사회를 열고 이누스 사업부문을 분할키로 의결했다. 분할 방식은 단순·물적분할로 요업 사업과 관련한 해외 계열회사 지분 및 상표권 등이 포함됐다. 분할 후 신설되는 '이누스(INUS Co., Ltd.)'의 지분 100%를 존속 법인인 IS동서가 취득하게 된다.

이번 분할과 함께 IS동서는 이누스 지분을 전량 이엔에프PE에 넘길 예정이다. 매각은 분할기일에 맞춰 진행된다. 분할기일은 오는 5월 4일이다. 매각가격은 2170억원이다. 총 발행주식은 1000만주로, 1주당 2만1700원 꼴이다.

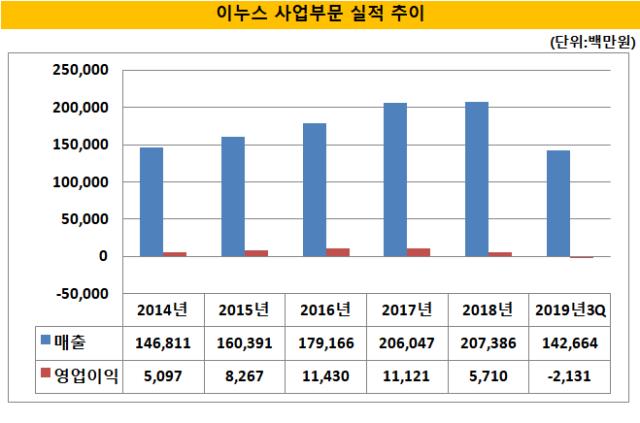

주목할 점은 이누스 사업부문이 표면적으로 적자사업부문이라는 점이다. 이누스 사업부문은 2017년까지 100억원 초반대의 영업이익을 올리다 2018년 50억원대로 축소됐다. 그러다 지난해 적자로 전환했다. 작년 3분기까지 이누스 사업부문의 영업손실 규모는 21억원이다. 연간 기준으로도 비슷한 수준의 적자를 냈을 것으로 추정된다.

이엔에프PE가 적자 사업부문의 가치를 2000억원대로 평가한 배경은 뭘까. 우선 순자산가치를 기준으로 로열티가 고려된 가격이라는 설명이다. 이엔에프PE 관계자는 "우량 자산들을 보유하고 있고, 부채가 적은 수준"이라며 "장부가격에 브랜드 가치가 고려됐다"고 말했다.

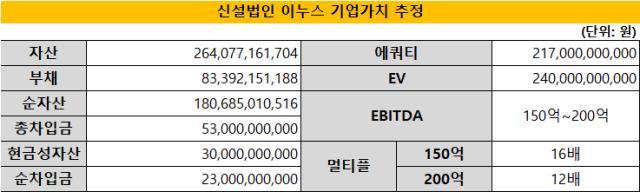

신설법인 이누스로 승계되는 자산과 부채를 살펴보면 우선 자산총계는 2640억원이다. 현금성 자산 300억원을 비롯해 유형자산 1202억원, 재고자산 547억원, 매출채권 462억원 등이다. 눈에 띄는 점은 유형자산이 가장 큰 비중을 차지하고 있다는 점이다. 전체 자산에서 유형자산의 비중은 45%에 이른다. 유형자산을 구성하고 있는 항목을 보면 직접 보유하고 있는 토지와 건물, 기계장치 등이다.

승계받는 부채총계는 833억원이다. 영업활동과 관련돼 있는 매입채무와 기타채무(거래처 영업보증금 등)가 215억원, 퇴직급여부채 24억원, 차입금은 530억원 등이다. 자산과 부채를 고려한 순자산은 1806억원이다. 매각가가 2170억원이었다는 점을 고려하면 브랜드 로열티의 가치가 363억원으로 추산된다.

브랜드 이누스는 최근 국가브랜드 대상, 대한민국 퍼스트브랜드 대상, 14년 연속 KS-QEI(한국품질만족지수) 1위를 수상하는 등 국내에서는 품질력과 경쟁력이 우수한 브랜드로 알려져 있다. 요업부문의 경우 시장점유율 1위에 올라있다.

◇표면적 적자, 실질은 흑자…연평균 'EBITDA' 150억 이상

순자산과 브랜드 가치만 고려된 것은 아니라는 게 이엔에프PE의 설명이다. 별도의 독립회사가 아니다보니 정확한 손익 계산이 어렵고, 회계 정산 과정에서 불필요한 비용이 추가로 잡히면서 불이익을 받은 측면이 있다는 것이다.

이엔에프PE 관계자는 "표면적으로는 적자 사업부문이 맞지만, 사업부문으로 있다보니 공통 비용 등 불필요한 비용이 많았다"고 말했다. 이어 "작년 실적은 정산 중이지만, 최근 평균치를 적용하면 상각전 영업이익(EBITDA)을 기준으로 150~200억원 가량되는 것으로 추산된다"고 덧붙였다.

이를 토대로 보면 이엔에프PE는 신설회사인 '이누스' 기업가치(Enterprise Value)를 2400억원으로 평가해 인수했다. 통상 EV는 지분가치와 순차입금을 합산해 평가한다. 분할 이후 이누스에 이관된 자산을 토대로 보면 작년말 기준 순차입금은 230억원이다. 총 차입금이 530억원인 반면 현금성 자산은 230억원이다.

여기에 이엔에프PE가 추정한 현금창출력인 상각전이익(EBITDA)을 반영하면 멀티플(EV/EBITDA)은 12~16배 수준으로 추산된다. 이엔에프PE는 이누스가 1년간 벌어들이는 현금창출규모에 최대 15배 정도의 배수를 반영해 기업가치를 산정한 것으로 볼 수 있다.

건설업종의 실적 변동성에 초점을 맞춘 잣대인 PBR(순자산주가비율)로 보면 건자재 분야의 코스피 평균 PBR인 0.4배를 크게 웃도는 수준이다. 작년말 기준 이누스의 순자산은 1806억원, PBR은 1.2배 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- 유진운용, 공모주-미국 장기채 혼합 펀드 출시

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- [thebell desk]'용감한' 카카오

- [엔비디아 밸류체인 파트너]'AI 붐'에 매출 오른 아이크래프, 단골 잡기 전략

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'