코엔텍 vs EMC, 같은듯 다른 '폐기물' 동종 매물 PE 매각 환경업체 공통점…규모·지역·사업영역은 달라

한희연 기자/ 김혜란 기자공개 2020-03-05 13:44:16

이 기사는 2020년 03월 04일 13:49 thebell 에 표출된 기사입니다.

영위하는 세부사업이나 규모, 딜의 성격 등을 감안하면 두 매물간 다소 차이는 있다. 따라서 원매자풀이 겹칠 가능성은 낮다는 분석이다. 다만 같은 업종의 매물이 출회됐다는 점에서 묘한 긴장감이 감돈다.

4일 관련업계에 따르면 맥쿼리코리아오퍼튜니티즈운용(맥쿼리PE)는 이르면 이번주부터 코엔텍과 새한환경 매각을 위한 투자설명서(IM)를 발송할 예정이다. 또다른 사모투자펀드 운용사 어펄마캐피탈은 EMC홀딩스(EMC) 매각을 위해 지난주 주관사를 선정하고 현재 티저레터(TM) 작성 작업을 진행하고 있다.

코엔텍과 EMC는 모두 폐기물처리 등 환경관리업을 영위하고 있는 업체다. 또 맥쿼리PE와 어펄마캐피탈은 환경관리업에 일찌감치 관심을 갖고 이를 키워낸 PE의 대표주자다. 이들 PE의 환경관리업체가 1~2주 간격으로 시장에 매물로 출회된 셈이다. 같은 업종에 있는 두개 기업 매각이 동시에 추진되고 있다는 점은 매각 측에게는 다소 부담으로 작용할 수 밖에 없다.

다만 코엔텍과 EMC는 같은 업종에 있으나 영위하는 세부 사업이나 규모 활동 지역 등에서는 다소 차이가 있다.

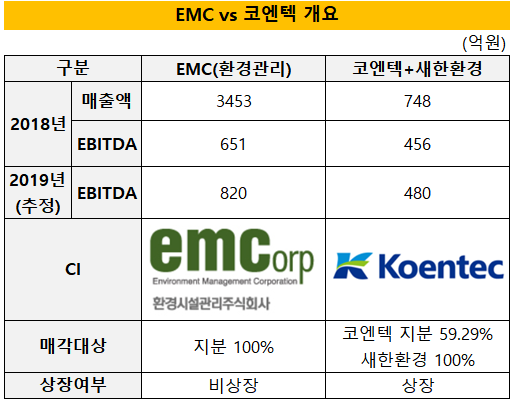

우선 규모 면에서 차이가 확연하다. EMC의 경우 2018년 말 기준 매출이 3453억원 수준이다. 영업이익은 413억원, 실질 현금창출력을 나타내는 상각전영업이익(EBITDA)은 651억원을 기록했다. 2019년 말 기준 매출은 3808억원, EBITDA는 822억원으로 추산된다.

맥쿼리PE가 패키지 매각을 추진 중인 코엔텍과 새한환경의 경우 2019년 말 기준으로 두 곳 합산 EBITDA는 약 500억원이다. 코엔텍의 2018년 말 매출과 영업이익은 각각 643억, 276억원을 기록했다. 새한환경은 매출 105억원, 영업이익 34억원 수준이다. 수천억원대 매출 규모를 가진 EMC와 비교해 코엔텍과 새한환경은 상대적으로 규모가 작다.

또 사업 지역 기반도 다르다. 어펄마캐피탈은 하수·폐수 처리업체였던 코오롱워터앤에너지를 인수하고 EMC로 사명을 바꾼 후 6개 업체를 추가로 볼트온 하면서 전국구 사업장을 갖췄다. 수도권과 충남, 경남 등에 소재한 폐유정제업체, 폐기물소각업체 등을 잇달아 사들이며 덩치를 키우면서 전국 각 지역에 거점을 둔 종합환경관리그룹으로 거듭났다.

2015년 EMC 인수 후 볼트온한 기업은 2017년 소각업체 충청환경에너지(충남 당진), 폐유정제업체 삼협그린텍(경상남도 김해), 폐기물처리업체 와이에스텍(경북 경주) 등이다. 이듬해엔 소각업체 에코그린(경기 광주)을 추가로 인수했다. 2018년 말엔 맥쿼리PE로부터 WIK그린(경기 화성)을 인수해 소각 부문 포트폴리오를 강화하기도 했다.

코엔텍의 경우 울산 지역을 주요 거점으로 활동하는 폐기물처리업체다. 울산·미포공업단지, 온산국가산업단지 등 국가산업단치 주변에서 사업을 영위하고 있다. SK에너지와 SKC 등 인근 공장과 인접하며, 이들 우량 기업을 주요 거래처로 확보하고 있다. 국가적으로 중요한 산업단지에 속해 있어 대형 배출업체와 거리가 가까운 점, 이에 따라 폐기물 수집과 운반에 소요되는 물류 비용 부담이 상대적으로 덜하다는 점이 매물 매력도를 높이는 요인으로 꼽힌다.

사업 기반이 울산 지역으로 한정돼 있긴 하지만 이 지역 독과점적 사업자로 소각과 매립 부문 1위를 차지하고 있다. 새한환경은 충남 천안에 근거지를 두고 있다. 두 곳을 인수할 경우 울산 국가 산단과 천안 지역 폐기물처리업체를 동시에 확보하게 되는 셈이다.

사업기반과 주력하는 영역이 다른만큼 영위하는 세부 사업영역에도 미묘한 차이가 있다. 코엔텍은 소각과 매립, 폐열 재판매까지 가능한 시스템을 보유하고 있다. 2019년 3분기 기준 매출 비중은 소각(44%), 스팀(36%), 매립(19%) 등으로 나뉜다.

EMC의 경우 폐기물의 매립, 소각, 폐열재판매 뿐 아니라 코오롱 시절부터 근간이었던 수처리 부문의 사업도 영위하고 있다. 따라서 소각, 매립과 같은 폐기물처리 뿐 아니라 수처리 부문에서 얻을 수 있는 대규모 수주 관련 이익기반도 탄탄한 편이다.

두 매물의 규모와 경쟁력 등이 확연히 다르기 때문에, 비슷한 시기에 매각이 이뤄지더라도 원매자 층이 어느정도 갈릴 것이란 전망이 나오기도 한다. 원매자들은 각자 추구하고자 하는 사업의 영역과 규모를 감안해 인수전에 뛰어들 가능성이 높은데, 매물 성격을 고려하면 어느 한쪽으로 몰리긴 다소 애매하다는 분석이다.

다만 뛰어드는 인수후보의 면면이 겹치지 않더라도 같은 업종이라는 이유로 딜 진행 과정에서 비교대상이 될 여지는 많다. 따라서 클로징 전까지 이같은 긴장관계는 필연적일 수 밖에 없을 것이란 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계