현대홈쇼핑, HCN 선제 매각…초우량 신용도 의지 [Rating Watch]한화L&C 인수에도 차입 절제…성장동력 확보·재원 마련

양정우 기자공개 2020-04-09 13:46:21

이 기사는 2020년 04월 07일 16:50 thebell 에 표출된 기사입니다.

투자 재원을 선제적으로 마련하는 건 그간 초우량 신용도를 고수한 비결이다. 대규모 레버리지가 트렌드인 인수합병(M&A) 과정에서도 재무건전성을 잣대로 운신의 폭을 스스로 제어해 왔다. 현대L&C(옛 한화L&C) 인수 때도 보유 현금만으로 대금을 치러 차입금을 통제하기도 했다.

◇현대HCN 매각으로 재원 마련…보수적 재무 기조, 순현금 지속

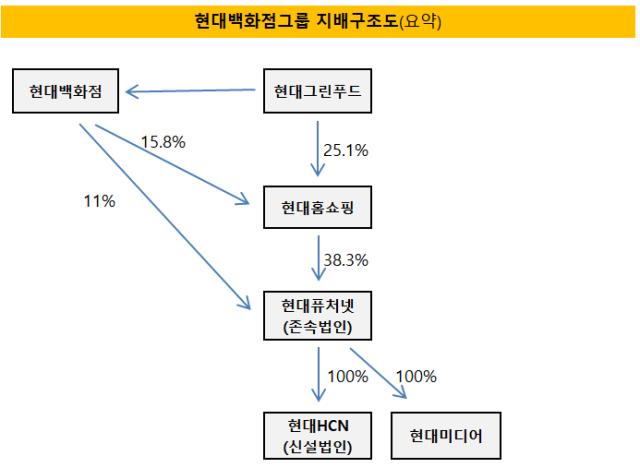

현대HCN은 지난달 말 방송·통신 사업 부문을 떼어내 현대퓨처넷(존속법인)과 현대HCN(신설법인)으로 분할한다고 공시했다. 현대퓨처넷이 현대HCN의 지분 100%를 보유하는 구조다. 앞으로 현대HCN과 현대미디어(지분 100%)를 함께 매각한다는 방침이다.

현대홈쇼핑 입장에선 현대HCN이 안정적으로 현금을 창출하는 알짜 계열사다. 연간 에비타(EBITDA)는 매년 700억원 수준을 무난하게 기록하고 있다. 하지만 근래 들어 통신사와 유료방송 기업의 합종연횡이 이어지면서 독자 생존에 대한 우려가 생겼다. 너도나도 시장 볼륨을 키우는 데 '올인'한 터라 홀로서기의 부담이 만만치 않다.

결국 현대HCN의 케이블TV 사업보다 새로운 성장동력에 초점을 맞추기로 결론을 내렸다. 신성장동력을 발굴하고자 처음으로 단행한 행보는 현대HCN 매각 작업이다. 신사업과 케이블TV를 투트랙으로 삼기보다 현대HCN을 팔아 투자 재원을 먼저 확보하기로 했다. 현대홈쇼핑은 외부 차입을 늘려도 흔들리지 않는 재무건전성을 갖추고 있다. 그럼에도 보수적 재무 기조를 엄격하게 고수하는 셈이다.

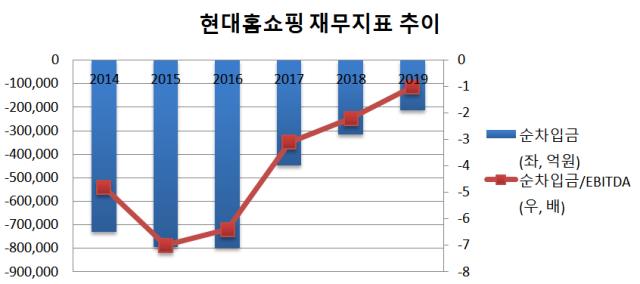

지난 10년여 간 사실상 무차입 기조가 지속되고 있다. 지난해 순차입금도 마이너스 2126억원으로 집계됐다. 과거 마이너스 7000억원 대 수준보다 재무적 버퍼가 줄어들었지만 여전히 우수한 재무구조다. 신용등급 하향 요건(순차입금/EBITDA 2배 이상)과 아직 거리감이 상당하다.

현대홈쇼핑은 2018년 말 현대L&C를 인수한 터라 재무 관리의 성과가 더 돋보인다. 당시 한화L&C 지분 100%의 인수대금(3680억원)을 모두 보유 현금으로 지급했다. 재무적투자자(FI)를 총동원한 레버리지를 토대로 드라마틱한 M&A를 시도하는 기업과 상반된 행보다. 보유 현금성자산(당시 7500억원) 내에서 알짜 매물을 매입해 신용도에 손상을 입지 않았다.

옛 한화L&C는 부채비율이 385%에 달해 차입 구조가 열악한 기업이었다. 현대홈쇼핑도 M&A를 종결한 뒤 부채비율(2017년 말 21.4%→2018년 말 51.2%)이 높아졌으나 다시 하락 추세(2019년 말 44.3%)로 전환하는 데 성공했다.

◇온라인 채널 득세, 홈쇼핑 여건 '꿋꿋'…비대면 유통채널, 코로나19 여파 '제한적'

국내 유통시장이 격랑에 흔들리고 있지만 현대홈쇼핑의 사업 여건은 꿋꿋하다. 온라인 유통 채널의 파상공세 속에서도 발군의 'MD(Merchandising)' 역량으로 수요 기반을 지키고 있다.

지난해 매출액과 영업이익은 각각 2조2070억원, 1297억원으로 집계됐다. 현대L&C의 실적이 새롭게 반영된 만큼 전년 실적(1조177억원, 1123억원)과 단순 비교하기 어렵다. 다만 온라인 채널의 득세에 밀려 실적이 추락한 국내 유통 공룡보다 선방한 성적인 건 분명하다.

TV홈쇼핑이 구매 수요를 지키고 있는 비결로 MD 역량이 꼽히고 있다. MD 역량은 소비 트렌드를 정확하게 파악해 가장 적절한 상품과 가격, 타이밍을 확정하는 능력이다. 초분을 다투는 TV홈쇼핑은 유통 채널 가운데 MD 역량이 가장 뛰어나다는 평가를 받고 있다. TV홈쇼핑의 수요층이 탄탄하게 유지되고 있는 배경이다. 무점포 업태로서 대형 오프라인 채널보다 고정비 부담이 낮은 것도 이점이다. 격변의 시기에 그나마 크레딧 리스크가 부각되지 않는 이유다.

현대홈쇼핑은 코로나19 여파에도 타격이 제한적이라는 평가가 지배적이다. 여행 상품과 의류 판매는 위축이 불가피하지만 식품 파트의 매출액은 오히려 호조를 보이고 있기 때문이다. TV홈쇼핑은 비대면 유통채널인 덕분에 코로나19의 영향이 비교적 적은 섹터로 분류된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?