CJ ENM의 스튜디오드래곤 블록딜...CGV 지원 목적? 높은 할인율 감수, 1660억 확보…코로나19로 유동성 개선 시급

강철 기자공개 2020-04-09 13:47:50

이 기사는 2020년 04월 08일 16:00 thebell 에 표출된 기사입니다.

거론되는 유동성 지원 대상은 CJ CGV다. CJ CGV는 코로나바이러스감염증(코로나19)로 인해 정상적인 경영이 불가능한 상황에 처해있다. 영화관 휴업, 인력 감축 등의 자구안을 검토하고 있으나 외부 자금 수혈 외에는 실질적인 해결책이 없는 상황이다.

◇ '높은 할인율·FI 매각' 감수하며 블록딜 강행

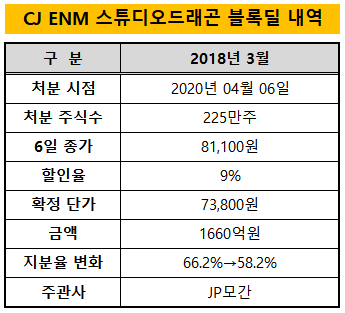

CJ ENM은 지난 6일 장 마감 후 스튜디오드래곤 주식 225만주(지분율 8%)를 블록딜로 처분했다. 지분은 대부분 외국계 기관이 매입했다. 국민연금 외에는 이번 블록딜에 참여한 국내 기관은 없는 것으로 알려졌다.

단가는 스튜디오드래곤의 6일 종가인 8만1100원에 할인율 9%를 적용한 7만3800원으로 정해졌다. CJ ENM이 시장에 제시한 할인율 밴드는 7~9%였다. 할인율이 밴드 상단으로 정해진 결과 당초 기대했던 금액보다 50억원가량 적은 1660억원이 유입됐다.

9%의 할인율은 통상적인 블록딜 할인율인 5~6%보다는 다소 높은 수준이다. 불안정한 증시, 적잖은 물량 등을 감안해 높은 할인율을 책정한 것으로 보인다. 덕분에 비교적 손쉽게 딜이 성사됐다는 분석도 나온다.

스튜디오드래곤은 2016년 5월 CJ ENM의 드라마 사업부가 분할·신설된 기업이다. 2017년 11월 코스닥에 상장했다. 분할 당시 100%였던 CJ ENM의 스튜디오드래곤 지분율은 이후 유상증자, 주식매수선택권 행사 등을 거치는 과정에서 66.2%로 희석됐다.

CJ ENM은 스튜디오드래곤 상장 후 보유 지분을 주로 사업 파트너와의 관계 형성에 활용했다. 지난해 12월 지분 5%를 미국 콘텐츠 플랫폼인 넷플릭스(Netflix)에게 양도한 것이 대표적인 사례다. 재무적 투자자(FI)에게 지분을 넘긴 것은 이번이 처음이다.

CJ ENM이 밝힌 블록딜 목적은 투자 재원 확보다. CJ ENM 측은 "최근 개최한 기업 설명회에서 선제적 유동성 확보 계획을 시장과 공유한 바 있다"고 밝혔다. 다만 시장에선 높은 할인율과 FI 매각을 감수하며 블록딜을 강행한 실질적인 배경이 존재할 것이라는 관측을 내놓고 있다.

시장 관계자는 "과한 할인율과 불특정 FI 매각을 불사하며 블록딜을 진행한 것은 그만큼 유동성 확보가 시급했다는 의미로 받아들여진다"며 "삼성생명, 넷마블 등 블록딜이 가능한 다른 주식이 있음에도 굳이 사업 연관성이 밀접한 스튜디오드래곤 지분을 선택한 이유도 있을 것으로 보인다"고 설명했다.

◇ CGV 지원 가능성 거론…코로나19로 유동성 개선 시급

시장에선 이번 블록딜이 그룹 계열사인 CJ CGV를 지원하기 위한 행보라는 관측을 제기하고 있다. CJ그룹 계열사 중에 외부 자금 수혈을 통한 현금흐름 개선이 당장 절실한 곳은 사실상 CJ CGV밖에 없다.

CJ CGV는 현재 정상적인 영업이 어려운 위기에 직면해 있다. 코로나19로 영화 관람객이 급감하면서 국내에 운영하는 168개 멀티플렉스의 축소 운영이 불가피하다. 실제로 지난달 말 대학로, 명동, 수유, 청담씨네시티, 피카디리1958, 하계 등 직영 영화관 35곳의 영업을 중단했다. 3월 말로 예정했던 중국 16개 영화관의 상영 재개 시점도 연기됐다. 급감한 매출액과 영업창출현금만으로는 각종 비용을 감당하는 것이 쉽지 않은 상황이다.

CJ CGV 경영진은 현금흐름과 수익성을 개선하기 위한 구조조정을 검토 중이다. 영화관 추가 영업 중단, 인력 감축 등을 염두에 두고 있는 것으로 전해졌다. 다만 자구 노력만으로는 획기적으로 손익을 개선하며 운영자금을 자체 충당하는 것이 어려워 보인다. 시장에서 예상하는 CJ CGV의 지난 1분기 순손실 규모는 400억~500억원이다.

나이스신용평가는 지난달 말 CJ CGV의 장기 신용등급과 아웃룩을 'A+ 부정적'으로 평가했다. 이를 감안할 때 공모채를 발행해 운영자금을 조달하는 것은 쉽지 않아 보인다. 해외 자회사 상장 전 투자유치(프리-IPO)를 통한 재원 확보도 여력이 남아있지 않다. 현재 상황에서는 그룹 계열사에서 자금을 수혈하는 것이 가장 현실적인 대안이다.

CJ ENM이 CJ CGV에 대한 자금 지원을 결정할 경우 방식은 대여가 될 것으로 예상된다. 일례로 그룹 문화콘텐츠 부대시설 운영사인 CJ라이브시티는 자금 소요가 있을 때마다 CJ ENM에서 연 4.6%의 금리로 대출을 받고 있다. CJ CGV가 발행하는 사모채를 CJ ENM이 인수하는 것도 방법으로 거론된다.

㈜CJ가 공정거래법 상의 일반 지주회사인 점을 감안할 때 CJ ENM이 CJ CGV의 유상증자에 참여하는 것은 불가능해 보인다. CJ ENM과 CJ GCV는 ㈜CJ가 직접 지분을 보유한 자회사다. 공정거래법은 자회사 간의 출자를 금지한다.

CJ ENM 관계자는 "미래를 준비하기 위한 투자 재원을 확보한다는 취지로 블록딜을 단행했으며 시장에서 얘기가 나오는 CJ CGV 지원은 사실무근"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'