삼성화재, 업황 악화에도 인보험 '쑥쑥' [보험경영분석] 장기보험 확대 '수익성·재무개선' 포석…사업효율성 저하 숙제

고설봉 기자공개 2020-05-19 14:28:30

이 기사는 2020년 05월 15일 10:56 thebell 에 표출된 기사입니다.

다만 보험시장이 완숙기에 접어든 영향으로 회사 수익성은 주춤했다. 특히 화학공장 화재 등 일회성 비용 지출이 늘면서 일반보험 손해율이 일시적으로 상승했다. 저금리 장기화로 투자영업에서도 아쉬운 모습을 보이며 순이익이 지난해 대비 3분의 1 가량 줄었다.

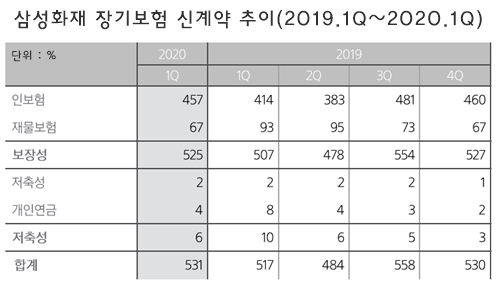

삼성화재의 보장성 장기보험 신계약 보험료는 올 1분기 525억원으로 지난해 동기 507억원 대비 3.6% 증가했다. 장기보험 확대는 인보험이 주도했다. 인보험은 사람의 생명이나 신체에 발생하는 손해에 대해 보험금을 지급할 것을 약속하는 장기보험의 대표 상품이다. 삼성화재 인보험 신계약 보험료는 장기보험 신계약의 86.1%(457억원)를 차지했다.

삼성화재는 수익성 강화와 새국제회계기준(IFRS17) 도입에 대응하기 위해 장기보험 상품 규모를 꾸준히 키우고 있다. 향후 실적과 재무 개선의 밑거름이 될 주요자산인 장기보험 신계약을 끌어올린 점은 올 1분기 최대 성과로 평가된다. 실제 삼성화재의 장기 인보험 시장점유율(추정치)은 지난해 1분기 22.9%에서 올 1분기 24.0%로 늘었다.

새국제회계기준이 도입되면 보험부채를 시가로 평가하기 때문에 보험사 부채규모가 지금보다 크게 늘어난다. 각 보험사들은 이에 대비하기 위해 장기보험 위주 판매 전략을 들고 나왔다. 지난해 업화악화에도 불구하고 손보사들이 비교적 안정적인 실적을 낼 수 있었던 원동력도 장기보험 확대였다.

장기보험은 고객이 한 번 가입할 경우 보험료 납입 기간이 최소 10년 이상으로 길다는 점에서 장점이 있다. 1년 마다 갱신 기간이 돌아오는 자동차보험이나 실손보험은 고객 이탈로 인한 수입보험료 감소를 걱정해야 한다. 하지만 장기보험은 길게는 20년까지 지속적인 수입을 기대할 수 있다.

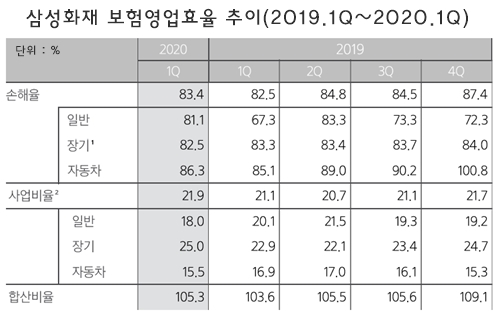

보험금 지급이 장기간 미래로 이연된다는 점은 장기보험의 수익성과 직결된다. 실제 삼성화재 장기보험 손해율은 올 1분기 82.5%로 집계됐다. 지난해 1분기 83.3%대비 0.8% 포인트 하락했다. 올 1분기 삼성화재의 전체 손해율 대비 약 1% 포인트 낮은 수치다.

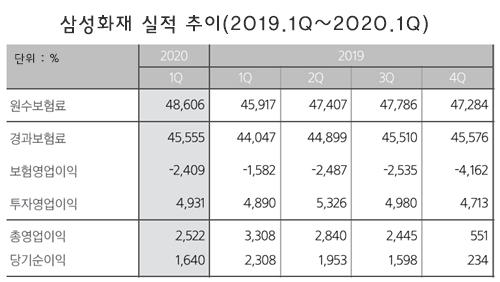

장기보험 확대는 원수보험료(보험료 납입액, 매출) 증가로 이어졌다. 손해보험 시장 완숙기에도 꾸준히 보험료수익이 늘고 있다는 점은 긍정적이라는 평가다. 삼성화재는 올 1분기 원수보험료 4조8606억원을 기록했다. 지난해 1분기 4조5917억원 대비 5.9% 성장했다.

원수보험료 매출 비중이 가장 큰 보장성 장기보험의 경우 지난해 1분기 대비 5.4% 증가한 2조5948억원을 기록했다. 같은 기간 자동차보험은 11.2%, 일반보험은 19.4% 각각 원수보험료가 늘었다. 유일하게 저축성 장기보험만 11.4% 줄어든 수치를 기록했다.

하지만 회사 수익성 면에서는 다소 아쉬움이 남는다. 외형은 커졌지만 내실을 다지는 데는 한계가 뚜렷했다. 올 1분기 보험영업손실은 2409억원으로 집계됐다. 지난해 1분기 1582억원 대비 손실액이 827억원 불어났다. 투자영업이익을 합산한 총영업이익은 지난해 1분기 3308억원에서 올 1분기 2522억원으로 23.8% 감소했다.

수익성 저하의 주 원인은 손해율과 사업비율의 일시적인 상승이다. 특히 올 1분기 화학공장 사고 등 영향으로 일반보험 손해율이 높아졌다. 지난해 1분기 67.3%였던 일반보험 손해율은 올 1분기 81.1%로 상승했다. 같은 기간 자동차보험 손해율도 85.1%에서 86.3%로 소폭 높아졌다.

수입경비와 인건비 등 영향으로 사업비도 증가했다. 올 1분기 21.9%로 지난해 1분기(21.1%) 대비 0.8% 포인트 상승했다. 이에 따라 손해율과 사업비율 등을 합산한 보험영업효율은 지난해 1분기 103.6%에서 올 1분기 105.3%로 상승했다.

올 1분기 삼성화재는 순이익 1640억원을 기록했다. 이는 지난해 1분기 2308억원 대비 28.9% 감소한 수치다. 원수보험료 대비 순이익률은 지난해 1분기 5%에서 올 1분기 3.4%로 하락했다.

삼성화재 관계자는 "화학공장 화재 등 대형사고로 인해 일반보험에서 일회성 비용이 증가했고 이는 1분기 순이익이 감소로 이어졌다"며 "일회성 손실 제외 시 시장 기대치에 부합하는 수준"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까