[중견 지주사 분석]APS홀딩스, 지배력 보강에 '자사주·RCPS' 덕 봤다②AP시스템, 분할 전보다 역성장…전방산업 영향 커

김슬기 기자공개 2020-05-26 07:46:35

[편집자주]

반도체와 디스플레이 산업은 한국 경제를 지탱하는 큰 축이다. 또 근간에 수많은 장비업체 및 소재업체들의 생태계가 필요하다는 특징이 있다. 중소기업으로 분류되던 소재·장비업체들이 지주사 체제를 갖추며 진화하고 있다. 더벨은 지주회사 체제를 갖춘 중견 장비업체의 성장사와 현황을 분석해본다.

이 기사는 2020년 05월 20일 14:47 thebell 에 표출된 기사입니다.

APS홀딩스는 AP시스템의 성장을 바탕으로 인적분할을 단행, 지주회사 전환이 가능했다. 인적분할 전 대규모 자사주 매입과 상환전환우선주(RCPS) 발행 등으로 정기로 대표이사의 지배력을 보강했다.

다만 분할 후 AP시스템의 성적표는 다소 아쉽다. 전방산업의 영향을 많이 받는 장비업체이기 때문에 주요 고객처인 삼성디스플레이 수주 감소가 영향을 미쳤을 것으로 보인다.

◇ 자사주 매입, 지배력 보강 지렛대 활용

1994년부터 사업을 해왔던 AP시스템이 매출 1000억원을 넘긴 시점은 2010년이었다. 이듬해 매출 2000억원, 2016년 매출액 5000억원을 넘겼다. 분할 전인 2016년은 옛 AP시스템(현 APS홀딩스)의 성적이 정점을 찍었을 때였다. 삼성디스플레이가 중소형 OLED 투자를 대대적으로 단행했던 시기였다.

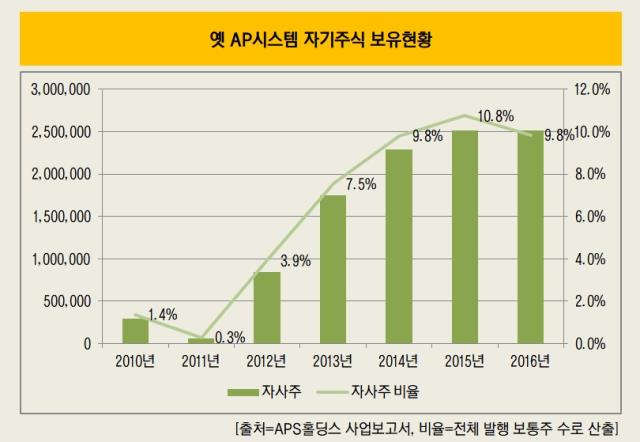

문제는 정 대표의 지배력이 그다지 높지 않았다는 점이다. 사업 확장기였던 2010년대 정 대표의 지분율은 9%대였다. 2016년말 기준으로는 8.93%에 불과했다. 당시 전체 발행주식 중 자사주 비중이 9.8%를 기록, 최대주주인 정 대표보다 지분율이 높았다. 주가 안정 및 주주가치 제고를 위해 자기주식을 매입했는데 결과적으로는 지주사 전환 때 절묘한 수가 됐다.

AP시스템의 자사주가 늘어나기 시작한 시점은 2012년부터였다. 2008년 아태위성산업을 합병하면서 자사주가 급증했다가 2년여에 걸쳐 자사주를 처분했다. 2008년 161만여주였던 자사주는 2011년 6만여주까지 감소했다. 당시 자사주 비율은 0.3%였다.

이듬해부터 자사주를 매입했다. 2012년에는 두 차례에 걸쳐 78만여주를 매입했고 2013년에는 90여만주, 2014년 54만여주, 2015년 23만여주 등을 추가로 취득했다. 2015년 자사주 비율은 10.8%까지 높아졌다. 2016년에는 전환권 일부 행사되면서 전체 주식수가 늘어나 비율이 9.8%로 낮아졌다. 발행된 우선주를 포함하면 지분율은 8.8%였다.

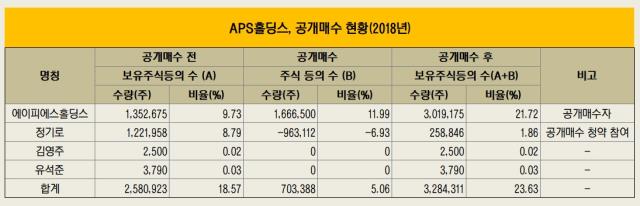

자사주는 의결권을 행사할 수 없기 때문에 특별한 이슈가 없는 한 유통주식수를 줄여 주가 안정에 도움을 준다. 기업분할 때는 얘기가 달라진다. 2017년 AP시스템이 인적분할하면서 자사주 가치가 극대화됐다. 지주사 전환을 위해서는 지주사가 상장 자회사 지분 20% 이상을 확보해야 하기 때문이다.

인적분할을 하면서 자사주 역시 신설회사인 AP시스템에 대한 지분을 보유하게 됐고 추가 확보해야 할 지분 부담이 확 줄었다. 주식 공개매수를 통해 11.99%의 지분을 확보했고 이 중 6.93%가 정 대표가 보유하고 있던 지분이었다. APS홀딩스는 AP시스템 주식 1주당 4만496원에 매입했다. 결과적으로 APS홀딩스가 AP시스템을 지배하는데 총 285억원을 쓴 것이다. 자사주가 없었다면 548억원을 더 썼어야 했다.

여기에 분할 전인 2016년 9월에 발행한 RCPS도 지배력 강화에 발판이 됐다. 당시 RCPS 300만주를 발행했고 분할 후 APS홀딩스에 160만2388주가 인계됐다. 해당 RCPS에 우선매수권자 지정권 조항도 넣으면서 2017년말 APS홀딩스가 절반을 회수했다. 2023년 10월 보통주로 전환되면 APS홀딩스가 가진 AP시스템 지분은 향후 25%대까지 높아진다.

◇ AP시스템, 분할 후 성적표 아쉬워

통상 인적분할을 활용한 지주회사 전환은 사업회사에 긍정적인 측면이 있다. 사업적으로 부담이 되는 타 계열사의 실적이 포함되지 않기 때문이다. APS홀딩스 산하 종속회사에는 소프트웨어 개발 및 공급업체인 코닉오토메이션, 부동산 투자 관리를 하는 APS AMD 등이 있다. 이 때문에 시장에서는 분할이 AP시스템에 호재로 작용할 것으로 봤다. AP시스템은 독보적인 ELA 장비 업체이기 때문에 OLED 투자 싸이클에서 늘 수혜업체로 분류된다.

하지만 분할 전에 비해 매출액이나 영업이익, 당기순이익 등이 모두 감소했다. 분할 첫해인 2017년 AP시스템의 매출액은 연결 기준으로 9624억원을 기록, 사상 최대 실적을 냈다. 영업이익은 261억원으로 전년(323억원)에 비해서는 다소 줄었다. 영업이익률은 2.7%였다. 외형확대를 위해 후공정에 사용되는 라미네이팅 신규 장비 관련 사업을 진행했고 이 과정에서 비용이 증가, 수익성은 악화됐다.

2018년에는 매출액 7142억원, 영업이익 458억원을 기록했다. 전년대비 매출액은 26% 가량 줄었지만 이익은 75% 늘었다. 2018년에 일회성 비용이 해소됐고 공정개선 등을 통해 원가를 낮췄다. 하지만 2019년에는 실적 부진이 이어졌다. 매출액 4620억원, 영업이익 284억원으로 분할 전보다 저조한 실적을 냈다. 최대 고객사인 삼성디스플레이의 투자 감소와 중국 고객사들의 가동률 저하로 부진한 성적표를 받았다.

실적 변동성이 확대되면서 재무지표 역시 크게 변했다. 2017년말 970억원대였던 현금성자산은 300억원대로 떨어졌고 순차입금 규모는 518억원에서 1110억원으로 늘었다. 순영업활동현금흐름(NCF)는 557억원에서 180억원으로 감소했다. 이자보상배율은 9배에서 5.1배로 다소 낮아졌다. 고무적인 부분은 영업이익률이 2.7%에서 6.2%까지 높아졌고 부채비율 역시 423%에서 268%로 낮아졌다.

올해 실적은 다소 회복세를 나타낼 것으로 관측된다. 삼성디스플레이의 신규 설비 투자 수혜 영향과 연초부터 중국 디스플레이 업체들의 장비수주가 이어졌기 때문이다. 1분기 매출액은 1211억원, 영업이익 79억원으로 전년동기 대비 각각 39%, 146% 증가했다. 연간 컨센서스는 매출액 6271억원, 영업이익 464억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '전방투자 수혜' 유니셈, 증설 호재 성장 기대감

- [돌아온 임종윤 넥스트 한미약품]혼돈에도 할 건 한다, 재건 첫 신호탄 100명 공채 시작

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- FI 떠난 스마일게이트RPG, IPO 수면 아래로

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다

- [thebell note]일본 밸류업 방안에서 찾은 디테일

- [IB 풍향계]커버리지 장착 IB, 어드바이저리 비즈니스 정조준