[정유업 리포트]GS칼텍스, '적극적' 유가 변동 헤지 전략 결과는'스왑에서 옵션까지' 상품파생 1300억 손실...통화·원유 희비 갈려

박상희 기자공개 2020-06-01 09:43:07

이 기사는 2020년 05월 28일 14:53 thebell 에 표출된 기사입니다.

유가, 환율 등 각종 변동 리스크에 대비하기 위해 정유사들은 헤지 전략을 펼친다. GS칼텍스는 코로나19 여파에다 사우디아라비아와 러시아 간 유가전쟁이 벌어진 1분기 그 어느 때보다 활발히 헤지 전략을 펼쳤다.

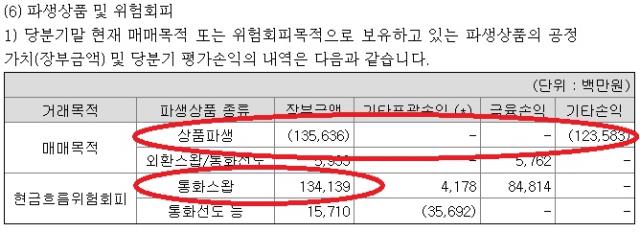

희비는 엇갈렸다. 위험회피 목적 파생상품인 통화스왑으로 1341억원 가량의 이익(기타포괄손익)을 올린 반면 매매목적 파생상품(유가 등)에선 스왑과 옵션 등으로 1235억원(기타손익)의 손실을 봤다.

◇2014년 이후 원유 관련 파생상품 계약 증가 추세

GS칼텍스 분기보고서에 따르면 1분기 말 기준 5821만배럴에 대한 380건의 상품스왑 매입계약과 3606만배럴에 대한 289건의 상품스왑 매도계약, 60만배럴에 대한 6건의 상품옵션 매입계약 및 340만배럴에 대한 15건의 상품옵션 매도계약을 체결하고 있다.

이는 지난해 말과 비교할 때 3개월 만에 계약 건수와 규모가 모두 순증한 것이다. 지난해 말 기준으로 GS칼텍스는 3357만배럴에 대한 220건의 상품스왑 매입계약과 1751만배럴에 대한 171건의 상품스왑 매도계약, 150만배럴에 대한 15건의 상품옵션 매입계약을 체결했다.

정유사들은 유가 하락기 원유트레이딩팀에서 원유 구매를 줄이고 판매부서에서 재고량을 최대한 낮추려고 한다. 유가 급락기 재고 관리가 회사 실적을 좌우한다고 할 정도로 손익에 미치는 영향이 상당하기 때문이다. 국내 정유사는 원유를 중심으로 한 원재료비가 제조원가의 90% 내외를 차지한다.

재고관리만으로는 충분치 않다. 원유 가격 등락이 거듭되는 원가구조의 특성상 원유 구입 시점과 판매 시점의 가격 차이 및 기말 재고 자산 평가에 따른 실적 변동성이 큰 편이다. 비싼 값에 원유를 들여왔는데 시세가 돌연 하락하면 재고 관련 손실이 늘어날 수 있다. 정유사가 제품 가격이 추가로 하락하더라도 원래의 가격으로 팔 수 있는 파생상품을 계약하는 이유다.

GS칼텍스는 2014년 유가 급락 사태 이후 헤지 전략을 강화하고 있다. 2014년 하반기 국제유가는 100달러 선에서 50달러 선으로 반토막났다. 당시 정유 4사는 재고평가 손실로 인해 7000억원대의 영업손실을 기록했다. 2014년말 기준 GS칼텍스는 1726만배럴에 대한 125건의 상품스왑 매입계약과 1719만배럴에 대한 148건의 상품스왑 매도계약을 체결하고 있었다.

올 1분기 유가 폭락 충격도 컸다. 유가전쟁 여파로 올해 초 배럴당 60달러 선이던 WTI(서부텍사스산중질유)는 3월 초 30달러 선으로 반토막이 났다가 이후 20달러 선까지 추락했다. GS칼텍스는 이전의 학습효과를 바탕으로 헤지 전략에 성공했을까.

◇1분기 헤지전략, 통화 '웃고' 유가 '울고'

GS칼텍스는 국내 4개 정유사 가운데 가장 적극적으로 파생상품을 활용하고 있다. 대부분 정유사들이 상품스왑 계약만 맺는데 반해 GS칼텍스는 상품옵션도 적극적으로 활용하고 있다. 옵션은 상품을 미래에 미리 약속한 가격으로 사거나 팔 수 있는 권리다.

2015년까지 GS칼텍스는 주로 상품스왑 매입 및 매도계약만 맺었다. 상품옵션 매입이나 매도 계약은 맺지 않았다. 2016년 기준 옵션 계약은 100만배럴에 대한 2건의 매입계약이 전부였다. 2018년에는 200만배럴에 대해 4건의 상품옵션 매입계약을 체결했다. 2019년 말 기준으로는150만배럴에 대해 15건의 상품옵션 매입계약을 체결했다. 1분기 기준으로는 60만배럴에 대한 6건의 상품옵션 매입계약과 340만배럴에 대한 15건의 상품옵션 매도계약으로 규모와 건수가 크게 증가했다.

GS칼텍스는 위험회피회계를 적용하지는 않지만 석유제품의 가격변동으로 인한 미래현금흐름의 변동위험을 회피하기 위해 원유 및 석유제품에 대한 상품스왑 등 파생상품 계약을 체결하고 있다고 설명하고 있다. 결과는 어땠을까.

1분기 연결기준 위험회피 목적 파생상품으로 인해 발생한 기타포괄손익은 통화스왑 약 1341억원, 통화선도 약 157억원, 금융손익은 통화스왑 약 848억원으로 나타났다. 매매목적 파생상품으로 인해 발생한 손익은 금융손익 약 57억원(외화스왑·통화선도), 기타손익 약 마이너스(-) 1235억원(상품파생)으로 집계됐다. 상품스왑과 상품옵션 계약에서 1000억원이 넘는 손실을 기록한 것이다. 지난해 말 기준 기타손익은 550억원을 기록했었다.

다만 외화단기차입금 등의 환율변동으로 인한 미래현금흐름의 변동위험을 회피하기 위해 맺은 계약에서는 평가이익이 났다. 통화스왑과 통화선도 계약으로 인한 기타포괄손익만 1500억원에 육박한다. 통화 헤지는 성공했지만 원유 헤지는 실패한 셈이다.

GS칼텍스는 오래 전부터 환율변동 위험에 노출되어 있는 포지션으로부터 발생 가능한 손실을 관리하기 위해 환 리스크 관리 정책을 수립, 실행하고 있다. 환 리스크 규모를 산정하기 위하여 VaR(Value at Risk)의 개념을 도입하고, 회사가 감내할 수 있는 환위험 허용한도를 설정해 과도한 외화 부채에 대해 헤지를 실시하고 있다.

GS칼텍스의 외환 및 파생상품 리스크 담당은 국내외 금융기관에서 제공하는 외환리스크 관련 연수과정을 이수하고, 관련 자격증(재무위험관리자, 파생상품거래 투자상담사, 미국 선물거래사 등)을 소지한 전문가들이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB