'딥체인지' 노리는 SK종합화학, 혹독한 과도기 [Company Watch]실적 악화에 투자·배당지출로 재무부담 늘어

이아경 기자공개 2020-06-19 07:30:27

이 기사는 2020년 06월 18일 15:20 thebell 에 표출된 기사입니다.

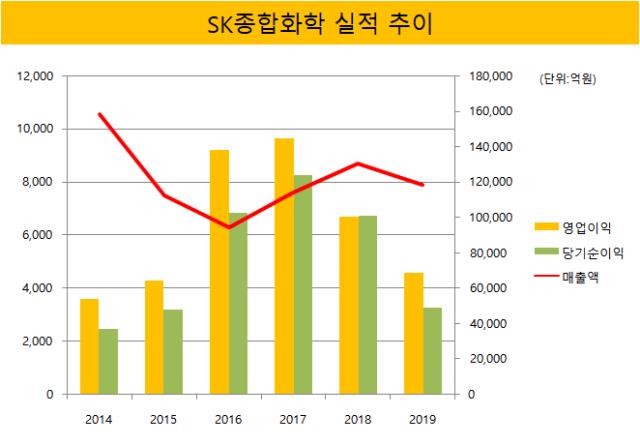

SK종합화학은 지난 1분기 매출액 2조4587억원, 영업손실은 948억원을 기록했다. 지난해 1분기보다 매출은 19% 줄었고, 영업손익은 적자로 전환했다. 코로나19로 인한 전방 수요가 부진해진 가운데 유가 급락에 따른 부정적인 래깅효과와 재고자산평가손실까지 겹친 탓이다.

2018년 미·중 무역분쟁부터 올해 코로나19까지 경기둔화가 지속되면서 SK종합화학의 실적은 매년 감소하고 있다. 석유화학업계의 슈퍼사이클로 2017년 1조원에 가까운 영업이익을 냈던 SK종합화학은 2018년 영업이익이 6682억원으로 줄었고 지난해에는 전년보다 31.4% 감소한 4583억원을 기록했다.

SK종합화학은 에틸렌 공급과잉 여파에도 파라자일렌(PX) 등 방향족(아로마틱) 제품 호조를 통해 실적을 방어했지만, 지난해부터는 중국발 PX 증설로 스프레드가 하락하며 전사 이익이 감소했다. 국내 PX 물량은 대부분 중국으로 수출돼 중국의 PX 공급이 늘어날 수록 SK종합화학은 악영향을 받을 수밖에 없다. 지난해 매출만 보면 에틸렌 등 올레핀계열은 14%인 반면 PX 등 아로마틱 비중은 66%에 달했다.

SK종합화학이 선택한 돌파구는 범용제품 비중은 줄이고 시황 영향을 덜 받는 고부가 패키징 사업을 확대하는 것이다. SK종합화학은 지난 3월 노후화된 국내 1호 NCC 운영을 오는 12월 멈추고, 에틸렌프로필렌 합성고무(EPDM) 공정은 2분기 안에 중단키로 결정했다. 에틸렌 공급과잉에 따른 경쟁력 저하를 인지하고 과감한 결단을 내린 셈이다.

반면 이달 초에는 프랑스 아르케마의 고기능성 폴리머 사업 인수를 완료했다. 인수 비용은 3억3500만유로(약4392억원)로, 프랑스 내 생산시설 3곳과 4개 제품에 대한 영업권, 기술·인력 등 사업 자산 일체를 품었다. 고기능성 폴리머 소재는 패키징, 이종재료용 특수점접착소재, 자동차, 전기전자 등 다양한 산업에 사용되는 고부가 화학 제품이다.

문제는 이익창출력이 떨어지고 있는 반면, 투자 비용과 배당 지출은 늘면서 재무안정성이 악화하고 있단 것이다. 특히 매년 순이익을 뛰어넘는 배당금이 SK이노베이션의 배터리 사업을 위한 재원으로 빠져나가고 있다. 지난해에는 순이익의 2배가 넘는 7000억원이 배당금으로 책정됐다. 배당성향은 211%를 기록했다. 2018년과 2017년에는 각각 8000억원, 8949억원을 배당금으로 지출했다. SK이노베이션은 SK종합화학 지분 100%를 가지고 있다.

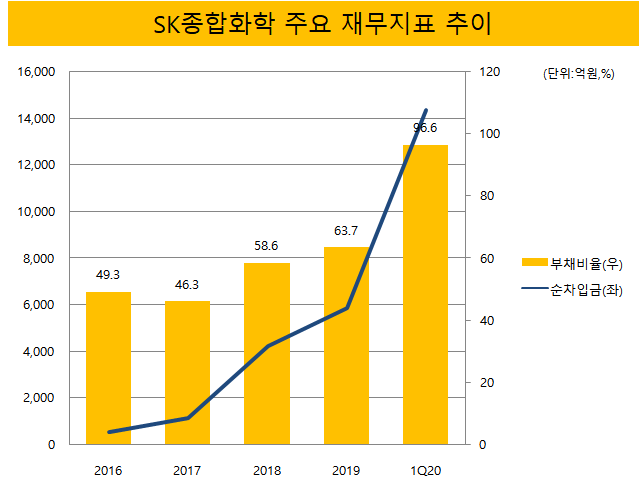

투자 및 배당에 소요되는 자금 확대 등으로 순차입금은 가파르게 늘고 있다. 총차입금에서 현금성자산을 제외한 금액인 순차입금은 2018년 4244억원에서 지난해 5845억원으로 늘었고, 올해 1분기 1조4372억원으로 급증했다. 총차입금은 2017년 8458억원에서 올 1분기 2조1208억원까지 증가했고, 같은 기간 차입금 의존도는 13.3%에서 33.7%로 높아졌다. 부채비율도 46.3%에서 96.6%로 커졌다.

SK종합화학은 현재 20% 수준인 친환경 제품 비중을 2025년까지 70%이상으로 확대할 계획으로 향후 재무부담은 더욱 커질 것으로 전망된다. △플라스틱 사용량을 줄일 수 있는 고기능성 소재 △재활용을 용이하게 할 수 있는 단일 포장 소재 △연비 향상과 배출가스 저감에 탁월한 자동차용 경량화 소재 등의 확보를 위해 과감한 기술개발 투자와 인수·합병( M&A)을 진행한다는 계획이다.

강병준 한국신용평가 수석애널리스트는 "수급 부진에 따라 영업실적이 점차 저하되고 있는 가운데, 주력 제품인 PX에 대한 중국 내 현지 업체들의 대규모 설비 증설로 인해 중장기 불확실성이 높아졌다"며 "중단기적으로 자체적인 영업현금흐름을 통해 확대된 재무 부담을 완화하기는 쉽지 않을 것으로 예상된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [제일약품의 온코닉테라퓨틱스 첫 '신약']제약사 스핀오프 모범선례 '독립성·전문성'에 전권줬다

- 메디포스트, 북미 사업에 또 수혈 ' 카티스템' 임상 사활

- [비상장사 재무분석]정상화된 메가존클라우드 부채비율, 결손으로 '악화'

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [캐시플로 모니터]세아상역, '재고감축' 실적 부진 속 현금흐름 개선

- [비상장사 재무분석]IPO 잰걸음 메가존클라우드, RCPS 리스크 해소

- [비상장사 재무분석]자본잠식 '웨이브', 증자보다 수익성 개선 집중

- [비상장사 재무분석]'IFRS 도입 3년' 야나두, 재무구조 개선 관건 'RCPS'

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- [Board Index/네이버]발빠른 인권경영실 '신설'…현황 공개는 미흡