한화그룹, 방산왕국 건설 가능성은 '빅딜' 이후 자산규모 2배 성장, 한진重 인수 통해 육·해·공 아우를지 관심

김성진 기자공개 2020-07-14 08:37:54

이 기사는 2020년 07월 10일 15:00 thebell 에 표출된 기사입니다.

현재 화학은 한화그룹에게 없어서는 안 될 주요 사업으로 자리매김했다. 승계 후보자로 지목되는 김동관 한화솔루션 부사장의 직접적인 지휘권 아래 편입됐다. 특히 한화의 미래 먹거리로 꼽히는 태양광 사업과 합쳐지며 최근 들어 더욱 주목받고 있다.

방산도 조용하지만 꾸준히 몸집을 키워왔다. 빅딜 이후 연이은 스몰딜을 통해 방산업체들을 한 데 모은 한화그룹은 어느새 자산규모를 두 배 넘게 불렸다. 수익성도 매해 좋아지고 있어 알짜 사업이란 평가도 나온다. 이에 따라 업계에서는 또 한 차례의 확장 가능성이 거론되고 있다. 매물로 나올 한진중공업 인수를 통해 육·해·공을 아우르는 방산왕국 건설한다는 내용이다.

◇꾸준히 몸집 키워온 방산

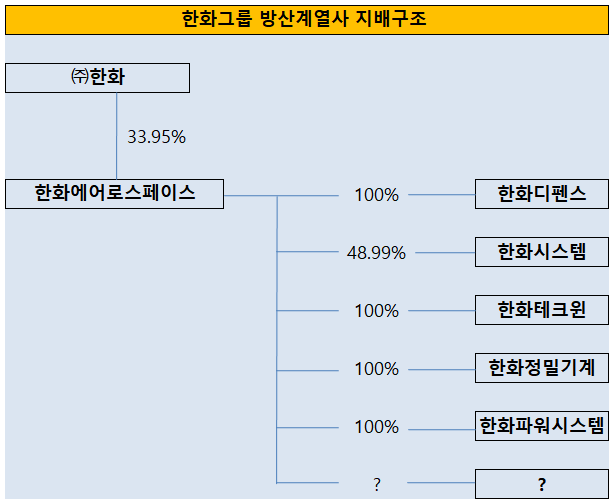

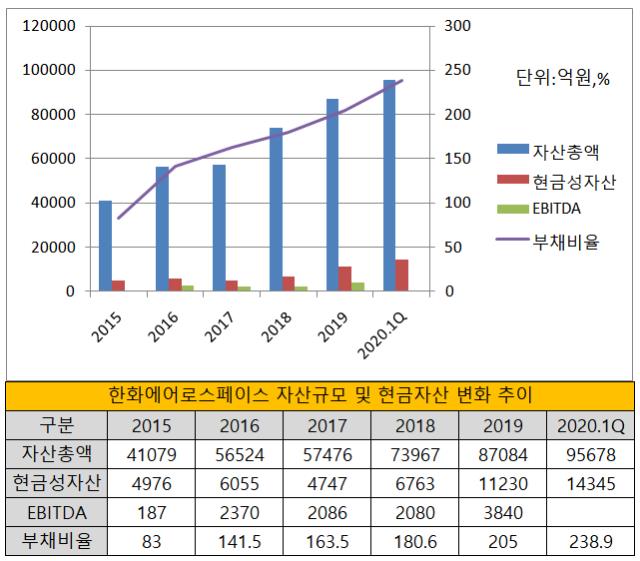

올 1분기 기준 한화그룹 방산계열 중간 지주사 역할을 하는 한화에어로스페이스의 자산규모는 9조5000억원이다. 한화그룹이 한화에어로스페이스(옛 삼성테크윈) 인수를 마무리 지었던 2015년 자산규모가 4100억원이었던 점을 감안하면 약 5년새 두 배 넘게 덩치가 커진 셈이다. 그룹 내에서도 어느새 상당한 존재감을 나타내는 회사가 됐다.

물론 사업실적 개선 등 순수하게 자력으로만 몸집을 키운 것은 아니다. 한화그룹은 한화에어로스페이스를 인수한 뒤 대대적인 방산부문 사업구조 개편을 진행했고, 추가적인 인수합병과 함께 계열사를 떼어 붙이며 방산사업을 한 데 집중시켰다.

한화에어로스페이스 인수 후 사업구조 개편은 상당히 바쁘게 진행됐다. 우선 현재 한화에어로스페이스 자회사로 있는 한화디펜스(옛 두산DST)를 인수했다. 두산그룹이 구조조정을 진행하며 시장에 매물로 나온 기회를 놓치지 않았다. 당시 LIG넥스원과 경쟁이 붙었지만 한화에어로스페이스가 우선협상대상자로 선정됐고 2016년 6월 7000억원을 들여 인수를 마무리 지었다. 또 현재 한화에어로스페이스 실적을 떠받치는 한 축인 한화시스템의 나머지 지분 50%를 추가로 인수했다.

이후 일련의 계열사 합병 및 분할 작업이 뒤따랐다. 2017년 7월 한화지상방산, 한화파워시스템, 한화정밀기계 등 3개의 자회사를 분할 설립했고, 이어서 2018년 4월에는 시큐리티 사업부문인 한화테크윈을 분할했다. 같은 해 8월에는 에이치솔루션의 자회사였던 한화S&C를 한화시스템이 합병하며 또 한 번의 외형 성장을 이뤘다.

◇솔솔 흘러나오는 인수설

최근 업계에서는 한화그룹의 방산업 확장 가능성이 거론되고 있다. 빅딜과 연이은 스몰딜을 통해 방산업을 키워온 한화그룹이 또 한 번의 외형확대를 노릴 수 있다는 것이다. 한화에어로스페이스가 외부에서 방산업체를 인수한 것은 4년 전인 2016년 한화디펜스(옛 두산DST) 인수가 마지막이었다.

구체적으로는 곧 매물로 나올 한진중공업이 그 대상으로 꼽히고 있다. 한진중공업은 지난해 2월 자회사 수빅조선소가 자본잠식에 빠져 산업은행 등 채권단의 도움을 받았고, 채권단은 올해 매각을 추진하는 것으로 알려졌다.

그렇다면 한진중공업은 과연 한화그룹에게 매력적인 매물일까. 아직까지는 단지 가능성일 뿐이지만 업계에서는 이를 두고 엇갈린 평가들이 나오고 있다. 사업분야를 넓힐 수 있는 기회라는 의견이 있는 반면 굳이 무리할 필요는 없다는 지적도 있다.

한진중공업을 품에 안을 경우 한화그룹은 육해공을 아우르는 방산왕국을 건설하게 된다. 한화에어로스페이스는 자주포 등 무기와 항공엔진 등 현재 육군과 공군을 중심으로 사업을 수주하고 있다. 민수용 상선과 군함정을 주로 생산하던 한진중공업은 최근 특수선만 제조하며 사실상 방산업에 집중하는 상황이다. 결과는 나쁘지 않다. 최근 1~2년간 수주를 폭발적으로 늘리며 조선소 가동률은 100%를 상회하고 있다.

특히 장기적으로는 손해 보는 장사가 아니라는 평가가 나온다. 방산업은 매출원가에 정부가 일정 수익을 얹어주는 형태의 수익구조를 갖추고 있어 지체상금 등 특별한 이슈가 없는 이상 흑자기조를 유지할 수 있다.

업계 관계자는 "과거처럼 큰 돈을 벌수는 없지만 정부 사업만 수주해도 최소한의 수익이 보장되는 사업이라고 볼 수 있다"며 "다만 정부사업 크기는 정해져 있어 규모가 클수록 수익이 늘어나는 규모의 경제 논리가 적용된다"고 말했다.

실제로 현재 한화에어로스페이스의 영업실적을 놓고 보면 민수에서 발생하는 손해를 방산 부문이 메우는 형태를 보이고 있다. 한화에어로스페이스는 현재 별도 기준으로 11분기 연속 적자를 내고 있다. 민수사업을 키우기 위해 미국 프랫앤휘트니(P&W)와 RSP계약을 맺었기 때문이다.

RSP는 '리스크 앤 레베뉴 셰어링 프로그램(Risk and Revenue Sharing Program)'의 약자로, 말 그대로 리스크와 이익을 공유한다는 내용이다. RSP는 계약 특성상 향후 대규모 이익을 기대할 수 있지만 초기에는 비용이 많이 들어가는 단점이 있다.

한화에어로스페이스가 이처럼 장기적인 손실이 예상되는 분야에 과감하게 투자할 수 있었던 배경에도 방산업체들의 든든한 지원이 자리한다. 한화에어로스페이스는 지난해 연결 기준 1652억원의 영업이익을 냈는데, 한화디펜스와 한화시스템의 영업이익을 더하면 1711억원으로 기여도는 100%를 초과한다.

아직 한진중공업의 몸값이 어느 정도인지 알려진 바는 없다. 10일 현재 한진중공업의 시가총액은 5000억원 수준이지만 매각가격은 시총과 무관하게 협상에 따라 결정되는 경우가 많다.

다만 한화에어로스페이스의 자금상황은 나쁘지 않은 것으로 분석된다. 1분기 연결기준 한화에어로스페이스가 보유한 현금성 자산은 1조4000억원이다. 부채비율은 240%로 매년 악화하는 추세지만 현금창출력 또한 함께 개선되고 있다.

한화그룹 관계자는 한진중공업 등 인수 가능성에 대해 "전혀 계획이 없다"고 밝혔다.

앞서 한화그룹은 최근 현대로템 방산부문 매각설에 함께 등장하기도 했다. 한화에어로스페이스의 계열사인 한화디펜스가 방산부문 인수를 검토한다는 것이었다. 현대로템은 공식적으로 해당 내용을 부인했지만 내부적으로는 다양한 시나리오를 검토했던 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다