[대기업 바이오 흥망사]'길리어드' 노렸던 LG, 사라진 확장 본능②5억달러에 글로벌 바이오텍 인수 시도, 항체·항암제 등 포기 이후 인재 이탈

민경문 기자공개 2020-07-14 08:06:47

[편집자주]

바이오 산업은 하이리스크-하이리턴이다. 막대한 비용과 오랜 연구기간이 불확실성을 높인다. 내로라하는 대기업들도 섣불리 접근하기 어려운 영역이다. 그럼에도 삼성바이오로직스와 SK바이오팜처럼 성공사례가 하나 둘씩 등장하고 있다. 과거에 바이오 사업을 중단했거나 실패를 경험한 대기업으로선 시샘의 대상이다. 뒤늦게나마 사업을 재개하려는 움직임도 감지된다. 더벨은 국내 대기업 바이오의 현주소와 그들의 도전사를 살펴봤다.

이 기사는 2020년 07월 13일 11:30 thebell 에 표출된 기사입니다.

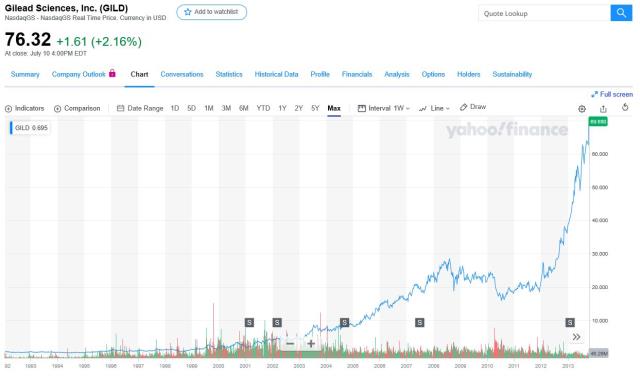

2000년경 LG가 길리어드를 인수하려 했다는 사실을 아는 이는 많지 않다. 엄밀히 말하면 그룹 내 바이오 연구를 주도하던 LG화학 얘기다. 당시 회사 내에서 생명과학 업무를 맡았던 담당자는 "약 5억 달러의 예산을 주고 해외 바이오텍을 인수하라는 지령이 있었다"며 "당시 길리어드와 아이덱(2003년 바이오젠과 합병) 등을 실제로 검토했다"고 말했다.

'바이오'에 대한 LG의 글로벌 확장 의지를 보여주는 사례로 해석되는 부분이다. 20년 전이니 길리어드의 시가총액이 그 정도로 '저렴했던' 시절이다. 5억달러로 충분히 인수가 가능한 시절이었다.

2000년 당시 길리어드 주가는 1달러 후반에서 2달러 중반을 오갔다. 현재 길리어드 주가는 76.32달러(10일 종가)로 20년 사이에 단순 주가는 30~40배 상승했다. 당시 시가총액을 파악하긴 힘들지만 5억달러론 충분히 인수가 가능한 수준이었다고 전해진다.

그때 길리어드를 인수했으면 지금의 LG는 달라졌을 수 있다는 관측이 나온다. 현재 LG의 시가총액은 11조원, LG화학은 37조원 수준이다. LG그룹 전체를 더해도 길리어드의 몸값에 못 미친다.

물론 반대 의견도 제기된다. 시장 관계자는 “당시 길리어드의 핵심 자산이 연구인력이었을텐데 이들이 LG한테 주식을 팔고 나갔다면 지금의 길리어드로 성장하진 못했을 것”이라는 해석을 내놨다.

결과적으로 LG 수뇌부는 길리어드 인수를 둘러싸고 ‘최종 결정’을 내리지 못했다. 경영권은 아니더라도 일부 지분이라도 매입했다면 엄청난 차익을 누릴 수 있었을 것이라는 자조 섞인 목소리가 나온다. 이후에도 몇 번의 기회가 있었지만 해외 바이오텍 인수는 검토에만 그쳤다.

내부 전언으론 당시 길리어드의 매출과 이익 등 재무지표를 감안한 결정이었다고 한다. 매출도 별볼일 없고 이익도 나지 않는 회사를 5억달러에 인수하는 것은 과하다는 판단이다. 결국 LG의 글로벌 진출은 머크(Merck), 카이론(Chiron) 등과 기술협력 계약을 맺고 미국 현지법인 럭키바이오텍(LBC)을 설립하는 수준에 그쳐야 했다.

해외 바이오텍에 대한 M&A 시도도 그랬지만 신약 파이프라인 측면에서도 LG는 언제나 첫 번째 주자였다. 국내 1호 FDA 신약(팩티브)이 실패로 끝나긴 했지만 항생제가 LG표 바이오의 전부는 아니었다. 항생제 외에도 항암제, 바이오시밀러, 백신, 자가면역 치료제 등 다양한 방면에서 선도적인 연구개발을 이어갔다.

시장 관계자는 "바이오시밀러만 하더라도 셀트리온이나 삼성바이오로직스도보다 훨씬 앞서 있었다"며 "특히 LG가 관절염 치료제 ‘엔브렐(화이자)’을 복제한 약은 오리지널 약보다 더 효능이 좋다는 얘기가 나올 정도"라고 말했다.

하지만 결과는 처음 시작했을 때 기대만큼 크지 못했다. 실적 부진에 시달린 팩티브 외에 항응혈제, 항암제는 개발 과정 중에 독성으로 중단되는 위기에 처하기도 했다. 2007년 LG생명과학이 길리어드에 기술수출한 간질환 치료제 카스파제 저해제의 경우 임상시험 과정에서 일부 부작용이 나타나며 계약 파기로 이어졌다. 특히 2002년 LG생명과학 분사 이후 R&D 비용에 대한 수뇌부의 부담이 바이오 관련 정책 변화로 이어졌다는 의견도 나온다.

일부에서는 2005년 12월에 발표된 LG생명과학의 임원 인사를 변곡점으로 얘기하기도 한다. 김인철 부사장(현 카이노스메드 경영전략담당 임원)이 대표이사로 내정된 이후 돈이 많이 들어가고 단기간 성과를 내기 어려운 항암·항체 사업을 접기로 한 것이다.

당시만 해도 100명 이상이 항암제 개발에 투입돼 왔던 것으로 알려졌다. 대신 비만, 당뇨병 치료제 연구나 고령화시대에 대비한 안티에이징 사업 등으로 타깃을 선회했다. 김용주 레고켐바이오 대표, 유진산 파멥신 대표, 박순재 알테오젠 대표 등 40대 핵심 연구인력이 LG생명과학을 나온 시점이기도 했다.

LG생명과학 출신 바이오업계 관계자는 "시작은 항상 1등이었지만 과도한 비용 부담 우려 등이 발목을 잡으며 기대했던 성과로 이어지진 못했다"며 "당시 리스크를 안고 새로운 시도를 하려던 핵심 인재들이 LG를 떠날 수밖에 없었던 배경"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인