[두산그룹 구조조정]현대중공업그룹, 두산인프라 인수 관심 없을까사업 시너지·재무여력↑…현대중공업 "인수 검토한 바 없다"

이아경 기자/ 박기수 기자공개 2020-08-10 08:45:54

이 기사는 2020년 08월 07일 15:54 thebell 에 표출된 기사입니다.

다만 현대중공업그룹 측에서도 비싼 몸값을 감당할 의지는 없는 것으로 알려지면서 인수 가능성에 의문 부호가 달리고 있다. 현대중공업그룹은 두산인프라코어 인수를 검토한 바 없다는 입장을 고수하고 있다.

현대중공업지주는 두산인프라코어 인수와 관련해 7일 조회공시 답변을 통해 "두산인프라코어 인수와 관련해 인수를 검토한 사실이 없음을 알려드린다"고 밝혔다. 삼일회계법인 등 인수 자문사 선정 에 대해서도 현대중공업지주 관계자는 "자문사 자체를 선정한 적이 없다"고 강조했다.

당초 업계에서는 두산중공업발 유동성 위기로 두산인프라코어의 매각 가능성이 제기될 때부터 현대중공업그룹을 인수 후보로 거론했다. 무엇보다 사업적 시너지 측면에서 현대중공업그룹이 매수자로서 가장 적합하다는 분석 때문이다.

국내 건설기계 시장에서 현대중공업그룹 계열사인 현대건설기계는 두산인프라코어의 뒤를 잇는 2위 업체다. 현대중공업그룹 측에서 계속 인수를 부인하고 있음에도 이름이 거론되는 이유다. 현재 국내 건설기계 시장점유율은 두산인프라코어가 40%, 현대건설기계가 25%를 차지하고 있다.

더벨 취재에 따르면 실제 현대중공업그룹은 매물로 나왔던 두산인프라코어 인수 가능성을 내부적으로 검토한 것으로 전해진다. 국내 굴착기 1·2위 업체인 양사가 한 지붕 안에 들어올 경우 국내 시장에서 절대적인 위치에 오를 수 있는 기회기 때문이다.

해외 네트워크와 시장 점유율 확대 측면에서도 시너지가 돋보인다. 두산인프라코어는 중국에서, 현대건설기계는 인도에서 각각 점유율 우위를 점하고 있어 두 회사가 합쳐진다면 규모가 큰 시장들을 모두 아우를 수 있다. 두산인프라코어와 현대건설기계의 중국 매출 비중은 각각 40%, 25%이며, 신흥시장 매출 비중(한국 제외, 인도 포함)은 각각 25%, 35%다.

증권업계 관계자는 "현대건설기계 입장에서는 국내외 시장 점유율을 높일 수 있기 때문에 가격 문제가 해결된다면 충분히 좋은 기회"라고 설명했다.

현대중공업그룹의 재무 여력도 두산인프라코어 인수설에 힘는 요인이다. 두산인프라코어의 시가총액은 지난 6일 기준 1조6581억원. 이 중 대주주인 두산중공업의 몫은 36.31%로 이를 환산하면 약 6020억원이 산출된다.

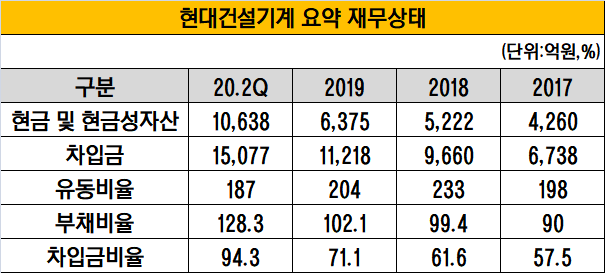

여기에 경영권 프리미엄 등을 얹으면 인수 가격으로 최대 1조원까지 거론되는 상황이다. 현대중공업지주나 현대건설기계가 인수 주체로 거론되는 가운데 현대건설기계의 지난 2분기말 기준 현금 및 현금성자산은 1조638억원에 달한다.

하지만 현대중공업그룹 입장에서도 1조원에 달하는 인수금액은 부담이다. 현대건설기계 자체도 차입금 비율이 90%를 넘는데다, 무엇보다 현대중공업그룹은 대우조선해양 합병을 앞두고 있다.

산업은행과의 주식교환으로 인수부담은 낮아졌지만 추후 유상증자에 들어갈 금액을 고려하면 적잖은 부담이 남아있다. 그룹의 캐시카우인 현대오일뱅크도 SK네트웍스 직영주유소 인수로 인한 현금이 유출되며 재무적 부담이 커진 상황이다.

가격 협상이 쉽지 않을 것이라는 점도 문제다. 두산그룹 입장에서 보면 그룹을 먹여살리는 알짜 계열사를 내놓은 만큼 가격 협상에서 양보하지 않을 공산이 크다. 현대중공업그룹 역시 값비싼 경영권 프리미엄까지 얹으면서 두산인프라코어를 인수할 의향은 없다는 입장이라고 전해진다.

넘어야 할 산은 또 있다. 두 기업이 합쳐지려면 앞서 공정거래위원회의 기업결합 심사를 거쳐야 한다. 양사 합산 국내 시장 점유율이 70%에 달하는 만큼 적잖은 시간이 걸릴 가능성이 제기된다.

두산인프라코어의 중국 자회사인 두산인프라코어차이나(DICC)가 재무적 투자자(FI)들과 벌이고 있는 7000억원 규모의 소송도 리스크다. 소송 결과에 따라 인수자는 그에 따르는 우발채무를 떠안아야 한다.

업계 관계자는 "현대중공업그룹은 대우조선해양 인수 건으로 1년 넘게 기업결합심사를 진행 중이기 때문에 두산인프라코어까지 가져가면 부담이 클 수밖에 없을 것"이라며 "두산인프라코어의 소송 문제가 아직 해결되지 않은 점도 리스크"라고 말했다. 이 관계자는 "인수가액을 산정할 때 우발채무를 고려하는 만큼 추후 인수가격이 더 떨어질 가능성도 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라