교촌F&B, 주목되는 하반기…IPO 흥행요인 코로나19 수혜 온전히 반영…밸류는 상반기 기준

이경주 기자공개 2020-09-18 13:36:58

이 기사는 2020년 09월 16일 15:39 thebell 에 표출된 기사입니다.

특히 올 하반기 사상 최대 순이익이 전망된다. IPO 흥행을 끌만한 요인이다. IPO밸류(기업가치)와 공모가는 상대적으로 순이익 규모가 적은 올 상반기를 기준으로 산정하기 때문이다. 그만큼 공모가가 저렴해지는 효과가 있다.

◇코로나19 수혜 2분기부터 본격화…하반기가 상반기보다 '화창'

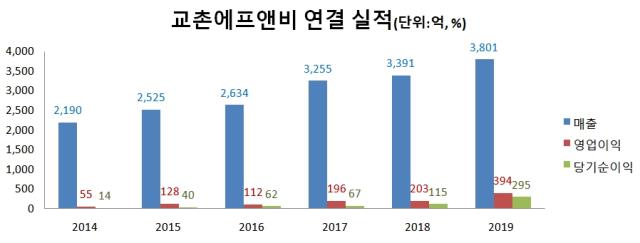

투자은행(IB)업계에 따르면 교촌F&B는 올 사상 최대 실적이 전망되고 있다. 설립 이후 최초로 매출 4000억원 고지 돌파가 유력하다. 코로나19로 인한 내식 수요확대로 치킨 배달이 크게 늘어났기 때문이다.

국내 최대 배달앱 배달의민족에 따르면 치킨 카테고리는 올해 1~7월 월별 주문량이 전년 동월들 대비 최소 43%에서 최대 71% 늘어났다. 교촌F&B는 매출기준 업계 1위 사업자로 늘어난 수요를 대거 흡수할 수 있는 위치에 있다. 교촌F&B는 지난달 자체 주문앱 매출이 연초 대비 35% 늘었다고도 밝혔다.

덕분에 교촌F&B는 역대급 실적으로 IPO에게 나서게 된다. 교촌F&B는 이달 10일 상장예비심사에 통과했으며 이달 말 증권신고서를 제출할 계획이다. 일정 상 기관수요예측은 내달 초 중순에 진행하게 된다. 수요예측 시기는 3분기 재무제표에 대한 감사가 완료되기 전이다.

때문에 올 상반기 실적을 기반으로 밸류를 정하게 된다. 2019년 하반기부터 2020년 상반기까지 1년치 순이익에 피어그룹 평균 주가수익비율(PER)을 곱한 수치(밸류)다. 교촌F&B 지난해 연간 순이익은 295억원이었다.

IB업계는 하반기 실적이 IPO 흥행요인이 될 것으로 보고 있다. 하반기 순이익이 상반기보다 늘어날 가능성이 높기 때문이다. 업계 관계자는 “개선된 올 상반기 순이익은 코로나19 수혜가 2분기부터 반영된 결과”라며 “반면 하반기는 전 기간이 수혜를 받아 순이익이 상반기보다 더 클 것”이라고 말했다.

결과적으로 올 연간 순이익은 적용 순이익(19.2H~20.1H)보다 더 커지게 된다. 그만큼 IPO 밸류가 저렴해지는 셈이다. 상장 후 주가 상승을 기대할 수 있는 요인이다.

◇핵심 피어는 해마로푸드…최소 밸류 4400억

교촌F&B IPO 밸류는 최소 4400억원(할인 전)이다. 작년 순이익(295억원)에 피어그룹 평균 PER을 15배로 가정했을 때 나오는 수치다. 교촌F&B는 프랜차이즈 직상장 1호기업이라 딱 들어맞는 피어기업이 없다.

우회상장으로 코스닥에 입성한 해마로푸드서비스가 가장 유사하다. 해마로푸드서비스는 햄버거 프랜차이즈 맘스터치를 운영하고 있다. 해마로푸드서비스는 이달 16일 기준 시가총액이 2820억원이다. 시가총액을 최근 1년(19.2H~20.1H) 순이익(187억원)으로 나누면 PER이 약 15배가 된다.

증권신고서에 기재하게될 IPO 밸류는 최소치(4400억원)보다 당연히 높을 예정이다. 우선 적용순이익(19.2H~20.1H)이 작년 연간 순이익(295억원)보다는 크다.

더불어 적용 PER도 15배보다는 높게 잡을 것이란 전망이다. 해마로푸드서비스는 매장 운영 중심이라 코로나19 수혜를 보지 못하고 있다. 올 상반기 매출이 1395억원으로 전년 동기(1405억원)보다 0.7% 줄었고, 영업이익도 같은 기간 112억원에서 107억원으로 4% 감소했다. 교촌F&B가 사업호조를 보이고 있는 것과 대조된다.

때문에 교촌F&B 적용 PER은 17~18배 수준이 합리적이다. IPO 밸류(할인 전)는 6000억~7000억대로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'