[CEO성과평가]김기홍 JB지주 회장, 자산·수익 성장책 '절반의 성공'ROE 10%대 유지, CIR 개선…비은행 포트폴리오 보강 숙제, 부채비율 부담

이장준 기자공개 2021-03-18 07:32:14

이 기사는 2021년 03월 17일 08:43 thebell 에 표출된 기사입니다.

다만 '투 뱅크' 체제 하에서 추가 성장을 위해 비은행 포트폴리오를 보강해야 하는 숙제가 남아 있다. M&A에 쓸 실탄도 충분하지 않다. 이중레버리지비율은 아직 규제치에 여유가 있지만 부채비율이 높아 실질적인 자본여력이 떨어지는 상황이다.

◇자산규모 대폭 증가, ROA·ROE·RORWA '선방'

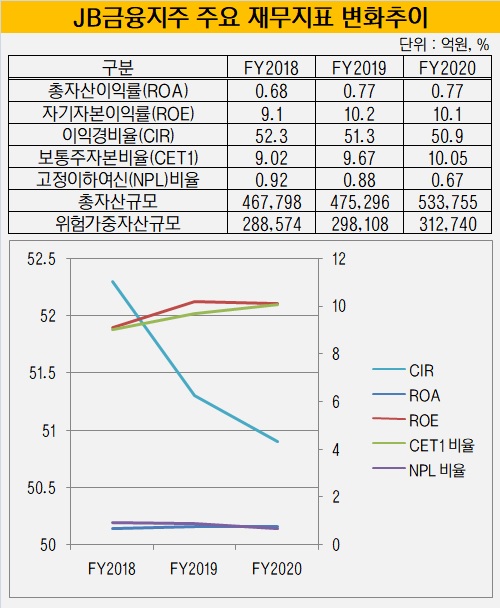

JB지주는 회사 전체에 대한 주요 성과측정 지표로 △수익성지표(총자산이익률, 자기자본이익률, 이익경비율) △건전성지표(위험가중자산이익률, 보통주자본비율, 고정이하여신비율, 부채비율, 이중레버리지비율) △기타지표(총자산규모, 위험가중자산규모) 등을 활용한다.

2020년 JB금융그룹이 1년 전과 비교해 가장 달라진 건 성장 정책을 펼쳤다는 점이다. JB금융의 총자산은 지난해 말 기준 53조3755억원을 기록했다.

김 회장 취임(2019년 3월) 직전인 2018년 말 JB금융의 총자산은 46조7798억원이었다. 2019년 말 47조5296억원이었으니 1년 새 1.6% 성장한 셈이다. 지난해에는 무려 12.3% 증가했다.

1년 새 대출채권이 4조3290억원 증가한 영향이 가장 컸다. 베트남 증권사 모간스탠리 게이트웨이 증권회사(MSGS)를 인수하고 광주은행 자회사로 편입한 효과도 나타났다.

자산 증가는 수익성 지표에는 부담으로 작용한다. JB금융이 '강소 금융그룹'을 지향하는 만큼 수익의 규모보다 효율성을 중시하기 때문이다. 그럼에도 JB지주는 지난해 ROA와 ROE가 각각 0.77%, 10.1%를 기록했다. 1년 전 ROA와 ROE가 0.77%, 10.2%였던 걸 고려하면 유사한 수준이다. 가파른 자산 성장에 비례해 수익성을 키웠다는 의미다.

리스크를 고려한 수익성 지표인 위험가중자산이익률(RORWA)도 마찬가지다. RORWA는 위험가중자산(RWA) 대비 순이익 비율을 의미하는 건전성 지표다. 건전성에 기반을 둔 성장을 하도록 도입됐다.

JB지주의 RORWA는 지난해 말 1.28%를 기록했다. 2018년 1.11%에 이어 지속 성장세다. RWA 규모가 줄어든 건 아니다. 총자산과 더불어 그룹 RWA는 지난해 31조2740억원을 기록했다. 1년 전에는 29조8108억원이었는데 4.9% 늘어났다.

그보다 순이익 증가세가 더 가팔랐다. JB금융의 지배주주 순이익은 1년 새 3419억원에서 3635억원으로 증가했다.

경영 효율성 지표도 개선됐다. CIR이 2년 연속 내림세를 보였다. CIR은 대표적인 경영효율성 지표로 총영업이익 가운데 판매관리비가 차지하는 비중을 의미한다. 이 수치가 낮을수록 알차게 경영했다는 뜻으로 해석된다.

지난해 JB금융의 판관비는 6895억원으로 1년 전보다 3.8% 증가했다. 그럼에도 지난해 그룹 CIR은 50.9%로 1년 전 51.3%보다 소폭 낮아졌다. 명예퇴직금 262억원 등 일회성 요인을 제외한 경상 CIR은 48.9%까지 떨어졌다. 사상 최저 수준을 기록하며 목표치인 49.7%를 초과 달성했다는 게 JB지주 측 설명이다.

◇건전성 개선, CET1 10%대 진입…이중레버리지·부채비율 악화

건전성도 양호한 수준을 이어갔다. 그룹 NPL비율은 2019년 0.88%에서 지난해 0.67%로 떨어졌다. 코로나19 취약 차주에 대한 원리금 상환 유예 조치 등 지원에 따른 덕을 본 것으로 풀이된다.

자본비율도 개선됐다. 그룹 보통주자본(CET1)비율은 2년 연속 상승세를 보이며 지난해 갓 10%를 넘겼다. 다른 경쟁 지방금융지주사들보다 높은 10.05%를 기록했다. 지난해 6월부터 바젤Ⅲ 신용리스크 최종안을 선제 도입한 영향이 컸다.

추가 성장을 위해 비은행 포트폴리오는 보강할 필요가 있다. 저금리, 저성장 기조가 이어지며 은행업의 수익성이 악화하는 탓이 크다. 현재는 JB우리캐피탈을 제외하면 비은행 부문이 취약한 상황이다. 지난해 MSGS의 광주은행 자회사 편입을 제외하면 M&A 실적이 없었다. JT저축은행 인수전에 뛰어들었으나 원하는 가격대가 맞지 않아 포기하기도 했다.

하지만 JB지주가 빅딜을 성사시키기엔 실탄이 충분하지 않다. JB지주가 성과 지표로 활용하는 이중레버리지비율과 부채비율이 모두 1년 새 치솟았기 때문이다.

이중레버리지비율은 금융지주사의 대손준비금 차감 후 자회사 출자여력을 의미한다. 자회사 출자가액(장부가액)을 지주사 자기자본으로 나눠 계산한다. 당국에서는 차입을 통한 과도한 외형 확장을 막기 위해 130% 미만으로 유지하도록 권고한다.

JB금융의 이중레버리지비율은 지난해 9월 말 기준 119.9%를 기록했다. 2019년 말 114.8%보다 5.1%포인트 올랐다. 아직 출자여력이 남아있지만 부채비율이 높아 차입이 부담스러운 상황이다. 지난해 9월 JB금융의 부채비율은 45.9%를 기록했다. 2019년 말 42.5%보다 높아졌다. 국내 금융그룹 중에서 부채비율이 40%가 넘는 곳은 JB금융과 BNK금융뿐이다.

이밖에 JB지주는 장기 성과 평가 지표로 주주가치지표인 상대적·절대적주주수익률(TSR)을 활용하고 있다. JB금융지주의 한 주당 주가는 2019년 말 5490원에서 지난해 말 5640원으로 올랐다.

국내 금융권 주가가 하락하는 가운데 선방했다는 평가다. 주주친화 정책을 위해 2020년 결산 배당금도 주당 374원으로 결의했다. 배당성향은 2019년 17.1%에서 지난해 20%로 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사