앱코, '소형 가전' 묘수로 성장 동력 확보 [IPO 그 후]1인 가구 증가, 매출 급증…가격 주도권, 고 마진율

남준우 기자공개 2021-03-19 10:57:22

이 기사는 2021년 03월 18일 14:35 thebell 에 표출된 기사입니다.

현실에 안주하지 않고 새로운 시장에도 진출했다. 1인 가구 증가에 따른 소형 가전 시장 성장세를 눈여겨보고 진출한 결과 1년만에 소형 가전 사업 매출이 30배 넘게 증가했다.

기대 이상의 성과를 거둔 묘수였다. 꾸준한 투자 활동을 통해 게이밍기어와 소형 가전 두 마리 토끼를 잡고자 한다.

◇소형 가전 마진율 20%, 게이밍기어보다 높아

앱코는 마우스, 키보드, 헤드셋, PC케이스 등 PC 주변기기로 분류되는 제품 중 게이밍기어 관련 제품을 주로 판매한다. 작년 12월 코스닥에 상장했다.

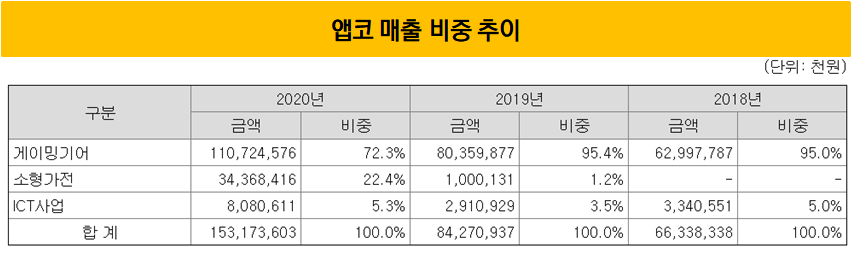

매출 대부분은 게이밍 기어에서 창출된다. 2018년과 2019년에는 매출의 95% 이상이 게이밍기어에서 발생했다. 2020년에는 게이밍기어 부문에서 매출 1107억원을 기록하며 전년(803억원) 대비 39% 성장한 모습을 보여줬다.

2020년 게이밍기어 시장에서 PC방 사업장을 대상으로 약 90% 이상의 점유율을 확보한 것으로 파악된다. 일반 소비자가 대상인 이커머스 부문에서도 압도적인 1위를 기록했다.

앱코는 여기서 멈추지 않고 새로운 시장에 진출했다. 게이밍기어를 통해 마련한 현금을 적극 투자해 2019년 소형 가전 시장에 진출했다.

성장세가 무섭다. 매출이 2020년 343억원으로 10억원을 기록한 2019년 대비 30배 넘게 뛰었다. 2019년 하반기 시장에 진입한 것을 감안해도 놀라운 성장세다. 매출 비중도 2019년 1.2%에서 2020년 22.4%로 성장했다.

마진율은 게이밍기어보다 더 높다. 앱코는 게이밍기어에서 평균 13% 정도의 마진율을 기록하고 있다. 2020년 소형 가전에서는 약 20% 수준의 마진율을 기록했다.

덕분에 앱코는 2020년 매출총이익(마진) 440억원으로 2019년(190억원) 대비 131%, 영업이익은 235억원으로 2019년(54억원) 대비 335%나 증가했다.

◇1인 가구 타게팅 잘된 제품군

이토록 높은 마진율을 기록할 수 있는 이유는 소형 가전이 가격 주도권을 가질 수 있는 제품군이기 때문이다.

대형 가전의 경우 가격적인 부분에서 업계 표준 카테고리가 정해져 있다. 대형 가전에 들어가는 부품 원가와 공장 가동률 등에 따라 가격이 결정된다. 예를 들어 TV의 경우 LCD 패널 단가, 수급 등에 따라 TV 인치별 업계 표준 가격이 정해진다.

반면 소형 가전은 판매 업체가 가격 주도권을 가질 수 있다. 기술 개발에 있어 대형가전 만큼 비용 부담이 크지 않고 원가율만 안정적으로 관리되면 마진율을 높일 수 있다.

앱코는 가격 경쟁력 확보를 위해 제조 과정도 외주화했다. 제품에 대한 설계만 하고 제조는 인건비가 상대적으로 저렴한 중국기업에 맡기고 있다. 창고 역할을 하는 생산물류센터가 유형자산의 대부분이다. 마진율을 높일 수 있었던 묘수다.

앱코는 오엘라(OHELLA)와 비토닉(BEATONIC) 등 새로운 브랜드를 런칭해 소형 가전 시장에 진입했다. 국내사업부에 소형가전 판매를 전담하는 영업 사업부도 따로 신설했다.

제품군을 보면 1인 가구 타게팅이 잘 된 것을 알 수 있다. 오엘라의 경우 공기청정기 제품을 7평형, 9평형 등 1인 가구 사이즈에 맞게 출시했다. 블루투스 이어폰·스피커를 판매하는 비토닉도 3~4만원 대의 가성비 좋은 제품들로 1인 가구를 공략 중이다.

원룸, 오피스텔 등 1인 가구 주거공간에 맞춘 소형화로 다양한 기능을 충족시킨 가전제품에 대한 수요가 크게 증가하고 있다.

특히 코로나19로 온라인 구매 비율이 증가함에 따라 쿠팡, 인터넷쇼핑몰, 홈쇼핑, 인플루언서 공동구매 등 온라인 판매루트를 다양화하고 있다. 주소비층인 1인 가구가 구매를 쉽게 결정하는 만큼 교체주기가 짧고 디자인 등 시장 트렌드에 민감한 특성도 고려했다.

◇주가 저평가, PER 14배…소형 가전 성장세 기대

꾸준한 성장세에도 상장 이후 주가는 기대보단 저조하다. 작년 12월 2일 공모가 2만4300원으로 상장했지만 17일 종가 기준 2만6100원을 기록했다. 상장 후 3만4800원까지 올라간 후 하락세다.

실제 가치보다 저평가된 만큼 상승 여력은 충분하다. 2020년 당기순이익(181억원) 기준 주가수익비율(PER)은 14배다. 기업공개(IPO) 당시 산출한 피어그룹 평균 PER 18.33배보다 4배포인트 가량 낮다. 그만큼 주가 상승 여력이 있다.

점유율 확보를 위해 앱코는 2019년 113억원 규모의 생산물류센터 설립을 위해 김포 학운 5단지 일대 토지를 매입했다. 2023년 착공에 들어가 2024년 준공한다는 계획이다. 향후 더 효율적인 재고 관리와 사후관리 서비스를 제공하고자 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

남준우 기자의 다른 기사 보기

-

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까

- 카프로, '채권단 진땀 협상' 끝 태화그룹 품으로