[Rating Watch]한화솔루션, AA급 반납 위기서 케미칼·태양광 저력펀더멘털 입증, 한기평 부정적 꼬리표 떼내…나신평 정기평가 결과 주목

김수정 기자공개 2021-04-12 13:30:12

이 기사는 2021년 04월 08일 14:48 thebell 에 표출된 기사입니다.

양대 주요 사업의 호조로 현금 유입이 늘어난 덕분에 재무지표도 의미 있게 개선됐다. 한국기업평가가 최근 '부정적'이던 등급 전망을 '안정적'으로 변경한 가운데 나이스신용평가의 정기평가 결과에도 관심이 모아진다.

◇1년 만에 되찾은 '안정적' 전망

한국기업평가는 최근 정기평가에서 한화솔루션의 신용등급을 AA-로 유지하고 전망을 '안정적'으로 변경했다. 지난해 4월 '부정적' 전망을 부여한 지 1년 만이다. 나이스신용평가는 아직 한화솔루션에 대한 정기평가를 진행하지 않아 지난해 매긴 AA- 등급과 '부정적' 전망을 유지하고 있다. 한국신용평가는 한화솔루션에 대한 평가를 제공하지 않는다.

한국기업평가는 케미칼과 태양광 부문 실적 호조로 영업현금 창출이 확대된 점을 가장 먼저 전망 변경의 근거로 들었다. 유상증자, 자산유동화 등으로 재무 안정성이 빠르게 개선되고 있는 점도 등급전망 변경에 반영했다. 영업현금(EBITDA) 창출력이 제고되면서 재무 안정성이 개선된 가운데 이 같은 추세가 앞으로도 유지될 것으로 전망했다.

한화솔루션은 작년 1월 옛 한화큐셀앤드첨단소재를 흡수합병하면서 한화케미칼이던 사명을 지금의 명칭으로 변경했다. 이어 이달에는 한화갤러리아를 흡수합병하며 몸집을 키웠다. 이에 따라 현재 케미칼과 태양광, 첨단소재, 리테일 등 사업을 영위하고 있다. 작년 말 기준 ㈜한화가 보통주 37.4%를 보유한 최대주주다.

◇코로나19 영향 속 케미칼 마진 확대, 태양광 매출 증가

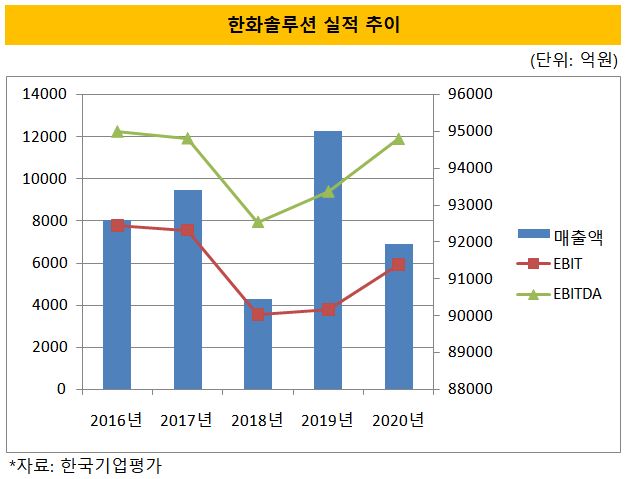

지난해 코로나19가 확산하면서 주요 사업을 둘러싼 영업환경은 우호적이지 않았다. 회사 전체적으로 매출 역성장을 피하지 못했다. 그럼에도 영업이익은 5942억원으로 전년 대비 57.1% 증가했다. 같은 기간 영업이익률은 4.0%에서 6.5%로 2.5%포인트 높아졌다.주력 사업인 케미칼과 태양광이 회사 전체 영업이익과 수익성을 끌어올렸다.

특히 케미칼 부문의 성과가 두드러졌다. 이 부문 매출은 다소 줄었지만 영업이익은 3794억원으로 전년비 116.9% 급증했다. 영업이익률은 10.5%로 2배 이상 치솟았다. 낮아진 유가는 매출 감소를 야기했지만 동시에 저밀도폴리에틸렌(LDPE) 등 주력 제품 원가를 낮추는 역할도 했다.

태양광 부문은 시장 정체에도 불구하고 미국과 유럽 시장에서 프리미엄 제품 판매를 늘리면서 매출액이 전년비 6.3% 증가한 6조5380억원을 기록했다. 다만 영업이익은 1722억원으로 23.0% 줄었고 영업이익률은 2.6%로 1.0%포인트 낮아졌다. 하반기 원부자재 가격 상승 영향으로 수익성이 저하됐다.

두 부문 활약에 힘입어 재무 안정성도 개선됐다. 벌어들인 돈으로 투자금을 상당부분 자체 충당한 덕분이다. 유상증자, 자산유동화 등도 재무 개선에 기여했다. 한화솔루션은 지난해 갤러리아백화점 센터시티점을 유동화해 3000억원을 확보했다. 지난달 1조3500억원 유상증자를 실시했다. 이어 갤러리아 광교점을 처분해 6500억원 가량을 손에 쥐었다.

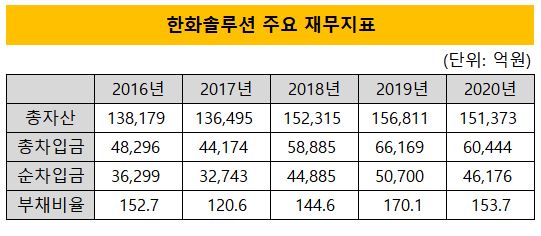

작년 말 연결 순차입금은 4조6716억원으로 1년 전보다 7.9% 감소했다. 순차입금/상각전영업이익(EBITDA) 지표는 2019년 5.4배에서 작년 3.9배로 개선됐다. 한국기업평가 관계자는 "케미칼과 태양광에 기초해 영업현금을 꾸준히 창출할 것"이라며 "중기에 걸쳐 분산된 투자 계획 등을 고려할 때 개선된 재무안정성이 유지될 것"이라고 말했다.

◇나신평도 '안정적' 복귀 가능성

나이스신용평가도 조만간 한화솔루션 정기평가를 실시할 예정이다. 한화솔루션은 직전 평가 당시 나이스신용평가가 언급한 부정적 전망의 근거를 대부분 해소했다. 이에 다시 안정적 전망으로 복귀할 가능성이 높다. 나이스신용평가가 트리거로 내세운 순차입금의존도 기준에 여전히 소폭 못 미치지만 큰 영향을 줄만한 요인은 아닌 것으로 보인다.

나이스신용평가는 지난해 한화솔루션에 부정적 전망을 달면서 실적 개선 가능성이 제한적일 것으로 내다봤다. 케미칼과 태양광 관련 투자 부담도 지속될 것으로 봤다. 현금창출능력 대비 큰 순차입금 규모가 중단기적으로 유지될 것으로 전망했다. 그러면서 안정적 전망으로 복귀하려면 수익성을 확연히 개선하고 차입부담을 완화해야 한다고 제시했다.

중장기적으로 연결 세전영업이익(EBIT)/매출액이 6.0%를 넘고 순차입금의존도가 30%를 하회하는 경향이 지속될 것으로 전망되는 경우 다시 안정적 전망을 부여할 수 있다는 기준을 세웠다. 작년 말 기준 한화솔루션 연결 EBIT/매출액 비율은 6.5%로 나타났다. 순차입금은 4조6716억원, 순차입금의존도는 30.9%를 각각 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다