[금융지주 해외사업 리뷰]신한금융, 해외자산 늘었는데…영업익창출력 '저하'③네트워크 확장 '비유동자산·금융상품' 증대, 수익성 2018년 수준 회귀

고설봉 기자공개 2021-04-12 07:58:49

이 기사는 2021년 04월 08일 14:31 thebell 에 표출된 기사입니다.

하지만 영업이익 창출력 등 수익성과 효율성 측면에서 아쉬움이 남는다. 해외사업 전체적으로 영업이익 자체가 대거 줄었다. 네트워크 확장으로 몸집은 커졌는데 정작 이익을 창출할 수 있는 능력은 저하된 것으로 평가된다.

◇영업활동 기초 '비유동자산·금융상품' 큰 폭 성장

신한금융의 해외사업 전략은 글로벌 각 지역별 예수금 및 대출채권, 유가증권 등 금융상품을 통해 확인할 수 있다. 최근 수년간 해외사업이 커지면서 한국시장의 비중이 줄었고 해외시장 비중이 계속해 높아지는 추세다.

지난해 신한금융의 금융상품 전체 규모는 549조8738억원으로 집계됐다. 이 가운데 90.29%는 한국에서 발생했다. 나머지 9.71%는 해외에서 만들어졌다. 2019년과 비교해 해외사업 비중이 조금 더 높아졌다. 2019년 금융상품 총액은 504조8062억원으로 한국에서 90.59%가 발생했고 해외 비중은 9.41%였다.

변화는 또 있다. 금융상품 자산 뿐만 아니라 신한금융이 해외에 보유하고 있는 비유동자산도 최근 크게 늘었다. 해외사업 성장을 위해 다양한 투자를 단행하는 과정에서 여러 형태의 영업자산이 증가했기 때문이다.

특히 해외 현지법인 및 지점, 사무소 등을 설립하고 이를 기반으로 영업활동을 하는 과정에서 파생되는 자산들이 대거 늘어난 것으로 해석된다. 실제 지난해 신한금융은 베트남과 캄보디아, 미얀마, 카자흐스탄, 중국 등 지역에서 해외사업 네트워크를 크게 확장했다.

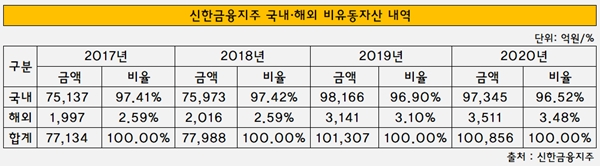

비유동자산은 판매 또는 처분을 목적으로 하지 않고 비교적 장기간에 걸쳐 영업활동에 사용하고자 취득한 각종 자산이다. 여기에는 건물, 토지, 차량 등 유형자산을 포함해 법률상으로 인정되고 있는 권리 및 영업권 등 무형자산도 포함된다. 비유동자산이 증가한다는 것은 그만큼 영업활동을 위한 투자가 활발히 일어났다는 것을 뜻한다.

2017년 7조7134수준이던 비유동자산은 2018년 7조7988억원, 2019년 10조1307억원 등 매년 두자릿수 증가율을 보이다 지난해 2020년 10조856억원으로 감소했다. 하지만 이는 한국에서의 비유동자산 감소에 따른 결과다. 오히려 해외 비유동자산은 2017년 1997억원, 2018년 2016억원, 2019년 3141억원 등 꾸준히 증가했고 지난해에도 3511억원으로 늘었다.

이처럼 신한금융의 해외사업은 매년 꾸준히 확장되고 있다. 네트워크와 금융상품 등 영업활동을 수행하기 위해 필요한 기초자산들이 증가하면서 영업기반을 확실히 다지고 있는 모습이다.

◇국내선 선방했지만…해외사업 영업이익 감소

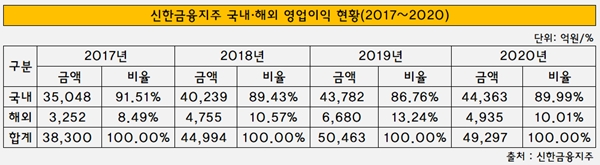

다만 아쉬운 점은 지난해 해외에서 영업이익 창출력이 무뎌졌다는 점이다. 신한금융이 지난해 외부고객으로부터 벌어들인 영업이익 가운데 해외사업 비중은 전년대비 낮아졌다. 지난해 영업이익 4조9297억원 가운데 한국에서 전체의 89.99%인 4조4363억원을 거뒀다. 나머지 10.01%인 4935억원의 영업이익이 해외에서 발생했다.

이는 해외사업이 정점을 찍은 2019년과 비교해 아쉬운 대목이다. 2019년 신한금융의 영업이익 가운데 해외 비중은 13.24%로 집계됐다. 지난해 코로나19 등 여파로 해외사업에서 영업활동이 제한적으로 이뤄지며 영업이익이 줄어든 것으로 풀이된다.

특히 영업이익은 영업수익(매출)에서 예수금 등에 대한 이자비용과 관리비 등 제반 비용을 제한 뒤 산출한다. 통상 리스크 관련 대손충당금을 반영하기 전 수익 규모를 가늠해 볼 수 있는 지표가 영업이익이다. 영업이익이 감소했다는 것은 그만큼 영업활동을 통해 거둬들인 수익 자체가 줄었다는 뜻이다.

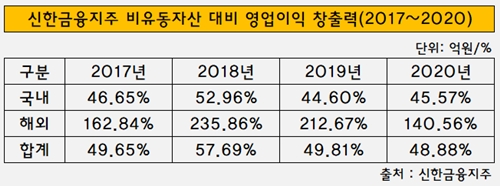

더불어 비유동자산과 영업상품 자산 등 영업활동을 위한 기초자산이 뚜렷하게 늘었지만 영업이익이 줄어든 것은 그만큼 해외사업에서 활력이 떨어졌다는 뜻이기도 하다. 신한금융은 지난해 해외사업 영업이익 창출력이 크게 저하된 것으로 평가된다.

지난해 신한금융의 비유동자산 대비 영업이익 창출력은 140.56%로 집계됐다. 이 지표는 2017년 신한은행이 베트남의 ANZ 리테일부문을 인수한 뒤부터 줄곧 200% 이상을 기록했었다. 실제 2017년 162.84%였던 영업이익 창출력은 2018년 235.86%로 치솟은 뒤 2019년에도 212.67%로 유지됐다.

반면 지난해 신한금융은 한국시장에선 오히려 저하됐던 영업이익 창출력을 끌어올리며 선방했다. 2017년 46.65%였던 이 지표는 2018년 52.96%로 일시적으로 상승했지만 2019년 44.6%로 하락했다. 하지만 지난해 45.57%로 다시 상승하며 효율성이 높아졌다.

신한금융그룹 관계자는 “지난해 코로나19 등 대외변수 영향으로 일부 지역에서 영업환경이 위축됐고 각종 리스크에 선제 대응하는 차원에서 일회성 비용이 증가했다”며 “일시적인 이익 감소세를 보인 것으로 향후 개선 가능성이 높다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까