[저축은행 코로나19 명암]SBI, 대출채권 매각 확대 이면④타사 대비 높은 채권매각률, 리스크 측정도 강화 필요성

류정현 기자/ 고설봉 기자공개 2021-04-22 14:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 16일 15:40 thebell 에 표출된 기사입니다.

문제는 대출채권 매각 자체가 부실이 발생했을 때 활용하는 최후 수단이라는 점이다. 게다가 대부분 매각 대출채권은 SBI저축은행의 주력상품인 개인신용대출에서 발생했다. 일각에선 SBI저축은행이 여신 확대에만 지나치게 몰두한 영향 아니냐는 우려도 있다.

◇타사 대비 높은 매각 비율, 규모도 꾸준히 증가

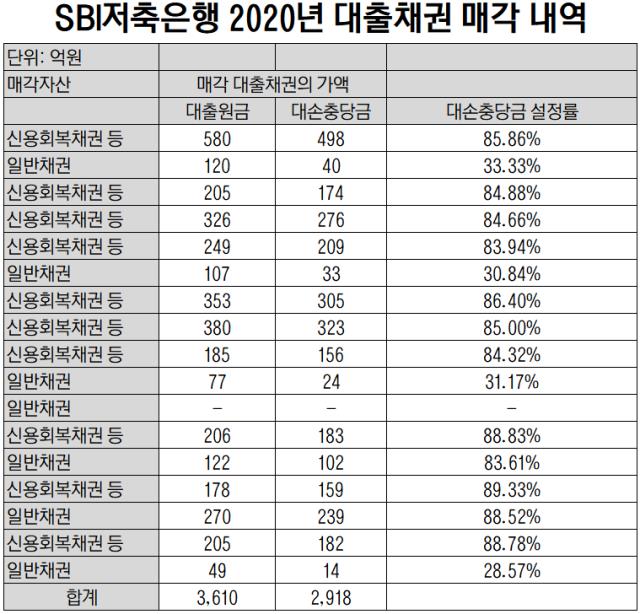

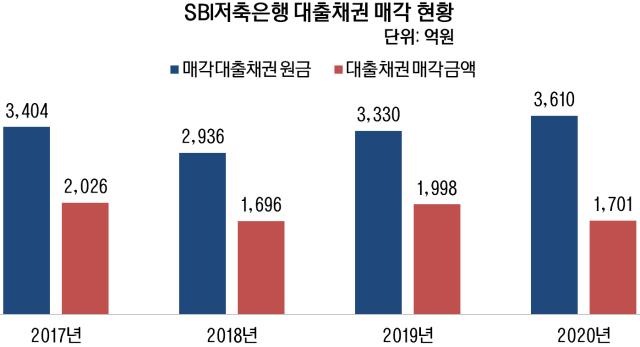

SBI저축은행은 경쟁사와 비교했을 때 대출채권 매각량이 월등히 많다. 지난해 SBI저축은행이 매각한 대출채권의 원금은 총 3610억원이다. 전체 대출채권 대비 매각된 대출채권을 따져보면 약 3.97% 수준이다. 같은 기간 OK저축은행 2.65%, 웰컴저축은행 1.71% 등과 비교했을 때 최대 2.26% 포인트 높다.

대출채권 매각은 지난해에만 벌어진 일회성 이벤트도 아니다. SBI저축은행의 매각 대출채권 규모는 매년 꾸준히 증가하고 있다. 2018년 2936억원에서 2019년 3327억원으로 13% 늘었다. 지난해에도 2019년 대비 약 8.5% 더 많아졌다.

주목할 점은 대출채권 매각은 보통 부실이 발생해 회수가 어려울 것으로 판단할 때 진행한다는 점이다. 실제로 대다수 금융회사는 자산건전성 제고를 위해 대출채권 매각을 활용한다. 대신 이 과정에서 적립해 놓은 대손충당금이 함께 줄어든다.

대출채권 매각은 대출채권 유동화 수단 중 하나로 차주가 제3자에게 원리금 수취권을 양도하는 방식으로 진행한다. 대출채권을 매각하더라도 대출을 내준 금융회사가 계약상의 채권자로 남아있게 된다.

실제 지난해 SBI저축은행이 매각에 나선 대출채권 가운데 상당수가 금리가 높은 고위험채권으로 회수가 불확실한 상태였다. SBI저축은행은 금리가 20%를 초과하는 고위험대출 가운데 회수의문 가계대출 대손충당금을 82.5% 이상 설정한다.

특히 지난해 매각한 대출채권 총 17개 가운데 12개가 대손충당금 설정률이 최저 83%에서 최고 89%에 이를 정도로 높았다. 대출채권의 평균 대손충당금 적립률이 상당히 높았다.

◇매각이익 얻어도 사실상 '손해', 심사체계 강화 필요

대출채권 매각은 건전성 제고를 위한 마지막 수단이다. 대출채권 매각을 진행했다는 사실 자체가 정상적인 경로를 통해서는 원리금 회수가 불가능하다는 의미이기 때문이다.

따라서 은행 등 금융사들은 리스크 관리를 통해 대출채권 부실화 가능성을 줄이는데 노력한다. 그 일환으로 최초 대출 심사 때 차주의 신용도 등을 기반으로 리스크를 제대로 평가해 한도를 제한하고 금리를 설정한다.

하지만 SBI저축은행의 경우 최초 대출 과정에서 차주의 리스크를 제대로 판단하지 못한 것으로 평가된다. 대출채권 가운데 부실화된 비율이 높고, 이에 따라 매년 꾸준히 수천억원의 부실채권을 매각하고 있기 때문이다. 일각에선 SBI저축은행의 대출 심사 체계가 부실한 것 아니냐는 우려도 나온다.

SBI저축은행이 지난 몇 년간 매각한 대출채권의 종류가 신용회복채권에 집중된 점도 심사체계 부실을 반증한다. 지난해 SBI저축은행은 유난히 신용회복채권을 다량으로 매각했다. 신용회복채권이란 금융회사로부터 대출을 받은 개인이 신용회복위원회에 워크아웃을 신청했을 때 설정한다.

SBI저축은행이 지난해 매각한 대출채권 총 17개 가운데 신용회복채권 매각 건수는 총 10건(58.82%)이다. 2019년 같은 기간 전체 대출채권 매각 14건 가운데 신용회복채권은 4건(28.57%)에 불과한 것에 비하면 크게 늘어난 수치다.

SBI저축은행은 최근 몇년 중금리 대출상품을 통해 개인고객을 대상으로 활발히 영업활동을 펼쳤다. 특히 2018년부터 자산 포트폴리오 다각화를 위해 리테일금융 자산을 늘리기 위해 전방위 영업을 펼치고 있다.

지난해 결산 기준 SBI저축은행의 가계자금대출 금액은 총 5조1059억원(54.25%)이다. 2019년 같은 기간 3조8033억원(51.58%)를 기록했을 때보다 약 34% 증가했다.

하지만 대출확대에 조직의 역량을 집중하는 사이 리스크 관리에는 소극적이었다는 평가가 나온다. 가계자금대출 과정에서 차주의 신용도 등 리스크를 제대로 평가하지 못해 부실이 커졌다는 지적이다.

다만 SBI저축은행은 자산 규모가 늘어나면서 자연스럽게 대출채권 매각량이 증가했을 뿐이라는 입장이다. 전체 자산 대비 비율로 따졌을 때는 오히려 줄어들었다는 설명이다.

SBI저축은행 관계자는 “2019년에는 신용대출 자산 2조9000억원 가운데 신용회복채권을 2000억원 정도 매각했고 2020년에는 4조2900억원 가운데 2860억원을 매각했다”며 “절대적인 매각량은 늘었지만 그 비율은 줄어들었다”고 밝혔다.

SBI저축은행은 올해 초 리테일지원실 아래 리테일심사팀을 신설했다. 이 팀은 주요 매각 대출채권 대상이었던 개인대출을 별도로 관리한다. 리테일 자산이 차지하는 비중이 높아짐에 따라 리스크 관리를 체계적으로 하기 위해 만들었다.

현재 SBI저축은행은 심사 관련 부서로 1실 5팀을 운영하고 있다. 심사실 산하에 심사기획팀, 기업여신심사팀, 부동산여신심사팀, 채권관리팀 등 총 4팀을 두고 30명 이상의 인력을 배치했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화