[저축은행 코로나19 명암]충당금 낮춘 웰컴저축은행, 부실 대비 여력 충분할까④대출금리 인하, 기업대출 성장 영향…실질적 건전성 개선 '아직'

이장준 기자공개 2021-05-07 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 03일 10:59 thebell 에 표출된 기사입니다.

이런 가운데 충당금 설정비율은 계속해서 떨어지는 추세란 점이 주목된다. 수익성을 키우기 위해 추후 채권의 부실 가능성에 대비한 버퍼를 마련하지 않았다고 볼 수도 있는 대목이다. 다만 대출금리 자체를 낮춘 데다 포트폴리오의 중심축을 대손설정 부담이 적은 기업대출로 옮긴 영향으로 분석된다.

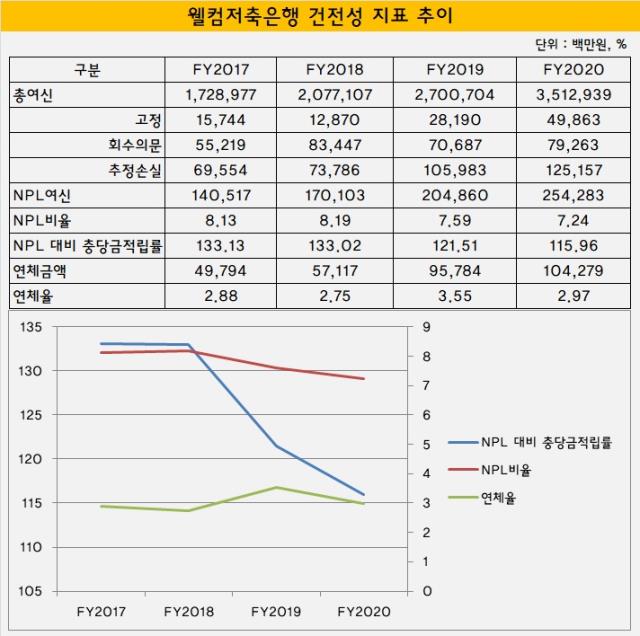

◇총여신 증가 따른 NPL비율 개선, 상각 1년새 3배 증가

지난해 말 기준 웰컴저축은행의 고정이하여신(NPL)비율은 7.24%를 기록했다. 2018년 말 8.19%에서 이듬해 7.59%로 떨어진 데 이어 2년 연속 내림세다. 2019년 말 3.55%였던 연체율도 1년 새 2.97%로 하락했다.

NPL의 절대 규모는 꾸준히 늘었다. 특히 지난해에는 1년 전보다 24.1% 증가한 2543억원을 기록했다. 증가세는 최근 3년간 가장 가팔랐다.

그럼에도 NPL비율이 떨어진 건 '모수'인 총여신이 더 많이 늘어났기 때문이다. 지난해 말 웰컴저축은행의 총여신은 3조5129억원을 기록했다. 1년 전과 비교해 30.1% 늘어난 수치다. 이 역시 최근 3년 새 가장 높은 수치였다. 전체 여신 규모가 커지면서 부실여신이 차지하는 비중이 희석됐다는 의미다.

상각 규모도 늘어났다. 상각은 통상 부실채권이 장기 연체된 경우 회수가 불가능하다고 판단해 회계상 손실로 처리하는 것을 말한다. 웰컴저축은행이 지난해 상각 처리한 채권 규모는 139억원이다. 1년 전 45억원의 3배가 넘는 규모다.

작년에는 코로나19 탓에 상각채권 추심도 쉽지 않았다. 지난해 상각채권 추심규모는 1억8216만원 수준으로 2019년 1억4222억원과 큰 차이가 없었다.

지난해 매각한 채권도 410억원 규모에 달했다. 1년 전 384억원 대비 6.7% 늘어난 수준이다. 채권 상매각 규모가 증가한 걸 고려하면 실질적인 건전성이 개선됐다고 보기엔 어렵다는 분석이다.

◇최고금리 인하 앞서 선제 대응, 포트폴리오 조정 효과

정작 대손충당금 설정비율은 낮아지는 추세다. 대출채권에 비해 충당금 증가세가 그리 크지 않았다는 의미다.

지난해 웰컴저축은행의 대손충당금은 2944억원을 기록했다. 1년 전 2484억원 대비 18.5% 증가했다. 같은 기간 대출채권은 30.1% 늘어 3조5129억원이 됐다. 2018년 10.86%였던 웰컴저축은행의 대출채권 대비 충당금설정률은 이듬해 9.2%에 이어 지난해 8.38%까지 낮아졌다.

이를 두고 성장 정책을 펼치면서 리스크관리 차원에서 충분한 버퍼(buffer)를 마련하지 않았다는 지적이 나올 수 있다. 건전성 지표 개선이 총여신의 가파른 증가와 상매각에 힘입은 결과이기 때문이다.

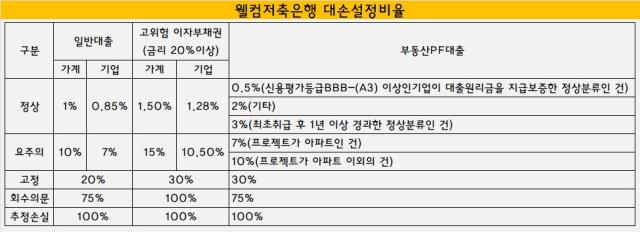

다만 충당금 설정률이 떨어진 배경에는 전반적인 대출금리 인하 영향이 있다. 자산건전성 분류상 같은 '정상' 채권이어도 금리가 20% 이상인 고위험 가계대출 이자부채권의 경우 대손설정비율이 1.5%이지만 일반대출의 경우 1%로 떨어진다. 금리를 낮추면서 충당금 적립 부담도 덜어냈다는 의미다.

아울러 대출 포트폴리오를 조정한 측면도 고려해야 한다. 웰컴저축은행은 과거에는 고금리 개인신용대출을 많이 취급했으나 최근에는 기업대출 위주로 성장 전략을 바꿨다. 기업대출은 상대적으로 채권 규모는 크지만 대손설정비율이 가계대출에 비해 낮기 때문이다.

NPL은 가계와 기업 모두 동일한 대손설정비율이 적용되지만 정상·요주의 채권은 다르다. 가령 자산건전성이 '요주의'에 해당하는 일반대출 채권의 경우 가계대출은 대손설정비율이 10%이지만 기업대출은 7%다.

2017년 말 기준으로는 웰컴저축은행의 기업대출이 1조1842억원으로 전체의 68.5%를 차지했다. 기업대출은 5447억원으로 비중이 31.5%에 불과했다. 하지만 작년 말에는 개인대출이 2조567억원으로 전체의 58.6%를, 기업대출이 1조2978억원으로 36.9%의 비중을 차지했다.

가계대출에 치중된 대출 포트폴리오가 기업대출과 균형을 이루는 방향으로 바뀌면서 충당금 설정비율도 자연스레 떨어진 것으로 분석된다. 웰컴저축은행 관계자는 "작년 10월부터 대출채권의 금리를 20% 이하로 낮추면서 대손설정비율이 낮아졌다"며 "기업금융을 많이 취급한 데 따른 영향도 반영됐다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'