코오롱인더스트리, 포트폴리오 '효자'가 바뀌었다 화학부문 수년간 정체, 필름·전자재료부문 약진 '대조'

조은아 기자공개 2021-05-11 10:25:41

이 기사는 2021년 05월 07일 16:11 thebell 에 표출된 기사입니다.

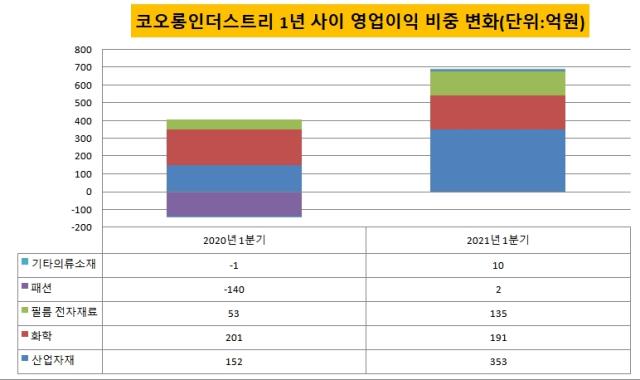

코오롱인더스트리는 1분기 매출 1조904억원, 영업이익 691억원을 거뒀다. 지난해 1분기보다 매출은 10.2% 늘었고 영업이익은 무려 160.8%나 뛰었다. 전 사업부문에서 흑자를 내는 데 성공했다.

코오롱인더스트리의 사업부문은 △산업자재 △화학 △필름·전자재료 △패션 △기타·의류소재부문으로 나뉜다. 특히 그동안 적자를 거듭하며 ‘아픈 손가락’이었던 패션과 기타·의류소재부문도 소폭이나마 영업이익을 내는 데 성공했다.

반면 화학부문은 제자리걸음을 걸었다. 5개 사업부문 가운데 4개 사업부문이 흑자 전환에 성공하거나 영업이익을 많게는 2배 가까이 늘렸지만 화학부문은 지난해 1분기(201억원)보다 소폭 감소한 191억원의 영업이익을 냈다.

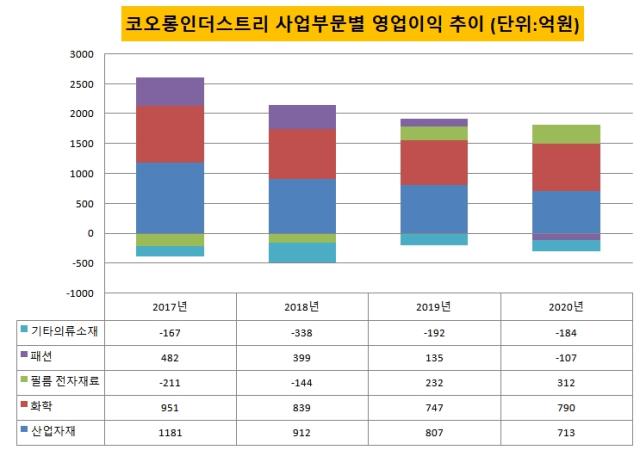

화학부문은 산업자재부문과 함께 코오롱인더스트리의 전통적 효자 노릇을 해왔다. 매년 900억~1000억원 안팎의 영업이익을 내며 산업자재부문과 앞서거니 뒤서거니 영업이익 1등을 차지해왔다.

그러나 최근 몇 년 사이 정체를 보이고 있다. 2018년 매출 9003억원을 기록한 뒤 2년 연속 매출이 줄었다. 지난해 매출은 7058억원으로 2018년보다 20% 감소했다. 영업이익도 비슷한 흐름을 보이고 있다. 2017년 950억원대에서 2019년 700억원대로 내려앉았고 지난해에도 700억원대를 유지했다.

화학부문은 올해 1분기 역시 5개 사업부문 가운데 유일하게 매출과 영업이익이 전년 동기 대비 감소했다. 화학부문은 석유수지와 페놀수지, 에폭시수지 등 각종 수지 관련 제품들을 생산한다. 국내 경쟁사 물량의 본격 가동에 따른 경쟁 심화 및 물류비 증가로 수익성이 악화되고 있는 것으로 풀이된다.

반면 필름·전자재료부문의 상승세가 눈에 띈다. 코오롱인더스트리의 필름·전자재료부문은 폴리에스터 필름과 나일론 필름, 투명 폴리이미드 필름(CPI) 등을 생산한다. 투명 폴리이미드 필름은 유리처럼 투명하고 강도가 세면서도 수십만 번 접어도 흠집이 나지 않는 차세대 디스플레이 핵심소재다. 특히 스마트폰 제조사들이 차세대 스마트폰으로 준비하는 폴더블폰에 꼭 필요한 소재다.

필름·전자재료부문은 2016년 2분기 4억원의 흑자를 낸 뒤 2018년 4분기까지 10개 분기 연속으로 적자를 냈다. 2년 반 동안 쌓인 누적 적자만 351억원에 이른다. 그러나 2019년 들어 반등하기 시작한 데 이어 점차 실적 기여도를 높이며 새로운 효자로 떠오르고 있다.

올해 1분기에도 영업이익 135억원을 내며 화학부문(191억원)과의 영업이익 격차를 56억원까지 좁혔다. 1년 전에는 화학부문이 201억원, 필름·전자재료부문이 53억원으로 둘의 영업이익 격차가 150억원에 이르렀다.

영업이익률도 꾸준히 우상향하고 있다. 지난해 1분기만 해도 3%대에 그쳤던 영업이익률은 매 분기마다 꾸준히 상승해 올해 1분기 8.8%까지 높아졌다.

특히 고부가가치 필름 판매 전략을 선택한 게 주효했다. 코오롱인더스트리는 2005년부터 투명 폴리이미드 필름(CPI)을 차세대 사업 아이템으로 선정하고 2006년 독자 개발을 시작했다. 2016년 8월부터 양산 설비 투자를 시작했으며 2018년 중순 경북 구미공장에 연간 1000만대 가량의 폴더블폰에 공급할 수 있는 CPI 양산체제를 구축했다.

전망도 밝은 편이다. 앞으로 다양한 스마트폰 제조사에서 폴더블폰을 출시할 것으로 전망되고 있기 때문이다. 이미 코오롱인더스트리의 CPI는 글로벌 스마트폰 제조사인 샤오미의 첫 폴더블폰 ‘미믹스폴드’에 적용됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [노바렉스를 움직이는 사람들]권수혜 전략기획총괄, 노바렉스 미래 그리는 지휘자

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- 지닥, 위믹스 많은데 '박관호 위메이드 대표 몫 못 줘'

- [탈엔비디아를 꿈꾸는 기업들]'AI 반도체 양산 임박' 모빌린트, 시험대 오른다

- [Company Watch]'애플과 멀어진' LX세미콘, DDI 대안 시급

- 외화 조달 나선 카카오, 글로벌 AI 진출 신호탄 쐈다

조은아 기자의 다른 기사 보기

-

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [오너경영인 보수 분석]총수 연봉도 좌우하는 GS칼텍스 실적

- ㈜두산, 자회사 DLS에 400억 자금 수혈

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 제때 이별하지 못한 대가

- [한화그룹은 지금]삼형제, 현실적인 경영 분담 방안은