[저축은행 코로나19 명암]한투저축은행, 대부업체에 내준 대출 '2배' 껑충⑤NPL 담보대출 수요 확대…과도한 수신 확보, 자금 운용처 다각화 필요

이장준 기자공개 2021-05-18 08:24:15

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 14일 09:30 thebell 에 표출된 기사입니다.

유휴자금(idle money)을 해소하려는 측면도 있다. 성장 정책을 펼치기 위해 예수금을 대폭 늘렸는데 마땅한 운용처를 찾지 못한 영향으로 분석된다.

◇대부업대출 규모 대폭 증가

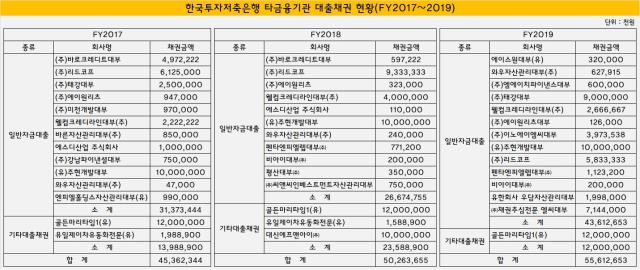

한투저축은행의 지난해 말 기준 대출채권 3조7667억원 가운데 4.5%인 1706억원은 '금융 및 보험업'에 해당한다. 1년 전에는 862억원으로 전체 대출채권의 2.8%를 차지했다. 모든 산업군을 통틀어 가장 상승 폭이 컸다.

그중에서 타금융기관 대출은 대부분 대부업체를 대상으로 하는 일반자금대출로 구성돼있다. 2017년의 경우 에스디산업을 제외한 11개 대부업체에 304억원 가량 대출을 내줬다. 이듬해에도 마찬가지로 이 회사를 뺀 11개 대부업체에 266억원의 대출채권이 남아있었다.

2019년부터는 타금융기관 일반자금대출 대상이 전원 대부업체로 바뀌었다. 대출채권 규모도 436억원으로 불어났고 업체 수도 13개로 증가했다.

특히 지난해에는 대부업 대출이 눈에 띄게 늘어났다. 한투저축은행의 지난해 대부업 대출채권 규모는 891억원에 달했다. 대출을 내준 업체 수도 27개를 기록했다. 업체 수와 대출 규모 모두 1년 새 2배 넘게 증가한 것이다.

금융권 관계자는 "금융소비자보호 기조가 강해지고 대부업 규제도 강화됐지만 나름대로 노하우를 갖춘 대부업이 많아 대출 회수도 충분히 이뤄진다"며 "대부업에 대한 부정적 인식 때문에 눈치가 보일 순 있지만 수익률도 나쁘지 않아 관련 대출을 늘린 것으로 보인다"고 전했다.

그동안 캐피탈사나 저축은행이 대부업체에 대출을 내주는 경우가 종종 있었다. 금전대부업체는 레버리지를 키워 대출을 내줄 수 있도록 운전자금을 확보해야 하는 수요가 있다. 추심대부업체는 NPL채권을 담보로 대출을 받기도 한다.

한투저축은행은 추심대부업체에만 NPL대출을 내줬다. A 대부업체가 B 저축은행으로부터 NPL을 매입하면 이에 대한 대금을 일시불로 지급하지 않고 C 저축은행에 담보로 맡기고 대출을 받는 식이다. 대출 이자는 C 저축은행에 지급하고 추후 NPL을 회수하면서 이익을 남기는 형태다.

가령 레드에프앤아이대부는 지난해 JT캐피탈로부터 NPL을 매입하고 채권 근담보설정액을 12억원으로 잡고 5.9% 이자율로 대출을 받았다. 작년 말 기준 9억5818만원의 대출이 남아있다.

한투저축은행 관계자는 "과거만큼은 아니지만 코로나19 영향 때문인지 NPL시장에서 대출 수요가 커졌다"며 "환경 변화에 맞춰 NPL담보대출을 조금씩 늘렸다"고 설명했다.

◇한빛자산관리대부에 '마통' 터줘…유휴자금 해소 필요

대출 형태도 다양해졌다. 작년에는 타금융기관에 처음으로 종합통장대출을 내주기도 했다. 예금평잔, 이체 등 거래 내역을 고려해 일정 부분 대출한도를 부여해 자동으로 대출이 가능한 '마이너스 통장'을 뜻한다. 한투저축은행은 이를 통해 한빛자산관리대부에 3억6174만원 수준의 대출을 내줬다.

한빛자산관리대부는 그동안 한투저축은행이 자산건전성 비율 제고를 위해 대출채권을 매각해온 하우스다. 작년에도 3월과 6월 각각 28억원, 9억원 상당의 채권을 매각했다. 전체 채권 매각 규모의 23.7%에 달하는 만큼 주요 사업 파트너로서 관계도 고려한 것으로 보인다.

이처럼 한투저축은행이 대출 포트폴리오를 다각화하는 데는 예대율 관리 목적도 담긴 것으로 해석된다. 지난해 예수금은 많이 받았는데 적당한 자금 운용처를 못 찾았다는 분석이다.

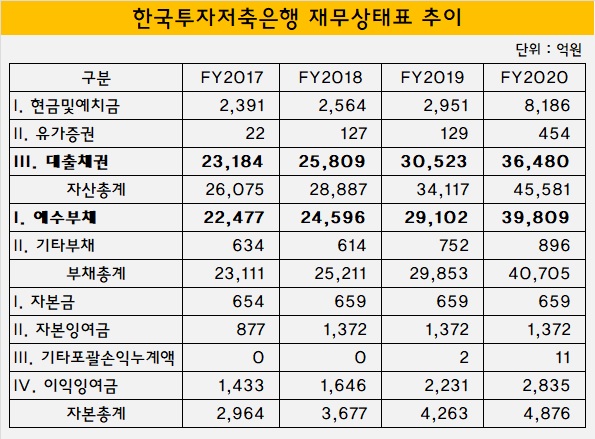

지난해 한투저축은행의 예수부채는 3조9809억원으로 1년 전 2조9102억원과 비교해 1조원 넘게 늘어났다. 같은 기간 대출채권은 3조523억원에서 3조6480억원으로 증가하는 데 그쳤다. 지난 4년간 추이를 봤을 때 예수부채가 대출채권을 처음으로 넘어섰다.

금융사는 유휴자금(idle money)이 발생하지 않도록 조달한 자금을 충분히 운용해야 한다. 단순히 수익률만 좇은 게 아니라 수신이 급격히 늘어난 만큼 유휴자금을 해소할 필요가 있었다는 의미다. 지난해 유가증권자산도 454억원으로 1년 전과 비교해 4배 가까이 늘었지만 확보한 자금을 운용하기엔 한참 못 미쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사