[Rating Watch]금호석화, 등급 상향 '눈앞'…잇딴 자금 유출에도 굳건수익·재무 지표 대폭 개선…1Q 에비타 예년 연간 규모

최석철 기자공개 2021-06-15 14:31:01

이 기사는 2021년 06월 11일 14:10 thebell 에 표출된 기사입니다.

금호석유화학은 금호리조트와 금호폴리켐 등 지분 인수로 대규모 현금유출이 불가피한 상태다. 다만 탄탄한 재무구조와 안정적인 영업현금흐름이 지속되고 있는 만큼 등급 상향에는 별다른 걸림돌이 되지 않을 전망이다.

◇역대 최대 분기 실적...6월 말 정기 평정 앞두고 기대감 'up'

11일 신용평가업계에 따르면 금호석유화학은 2021년 정기 평정에서 신용등급을 한 단계 상향될 가능성이 높다. 2019년 A-등급에서 A등급으로 올라선지 약 2년만이다.

금호석유화학은 올해 1분기 사상 최대 실적을 거두면서 수익 지표와 재무 지표가 나란히 크게 개선됐다.

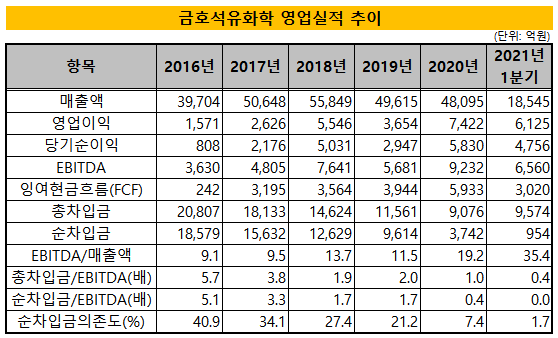

금호석유화학은 올해 1분기 연결기준으로 매출 1조8545억원, 영업이익 6125억원을 올렸다. 전년 동기 대비 매출은 51.3%, 영업이익은 360.2% 증가했다. 이는 1970년 설립 이래 분기 기준 최대치다.

최근 수년간 실적 개선을 견인한 NB라텍스 수요가 견조한 가운데 주력 제품인 타이어용 합성고무 부문에서 수급이 좋아진 영향이 컸다.

금호석유화학은 지난해 3분기에 신용평가사의 등급 상향 트리거를 이미 충족했다. 여기에 더해 지난해 4분기와 올해 1분기 호실적이 더해지면서 A+등급 상향을 위한 기준치를 크게 웃돌고 있다.

나이스신용평가는 'EBITDA/매출액 10% 상회', '순차입금의존도 15% 하회'를, 한국신용평가는 'EBITDA/매출액 15% 이상', '총차입금/EBITDA 1.5배 이하'를 각각 등급상향 요인으로 제시했다. 한국기업평가는 'EBITDA/매출액 11% 이상', '순차입금/EBITDA 1.5배 이하'를 꼽았다.

올해 3월 기준 금호석유화학의 EBITDA/매출액은 35.4%, 순차입금의존도은 1.7%다. 총차입금/EBITDA는 0,4배, 순차입금/EBITDA 0배로 각각 집계됐다. 모든 지표에서 넉넉한 버퍼를 확보해둔 상태다.

특히 눈에 띄는 부분은 순차입금 관련 지표다. 순차입금이 지난해 말 9835억원에서 올해 3월 말 954억원으로 급감했다. 1분기 EBITDA가 과거 연간 수준인 약 6600억으로 급증하는 등 현금창출능력이 크게 개선된 영향이 컸다. 현금 및 현금성자산은 지난해 말 4182억원에서 7549억원으로 두 배 가까이 증가했다.

◇넉넉한 현금 보유·EBITDA 바탕 영향 미미

금호석유화학은 올해 연이어 지분 인수를 결정하며 2분기 이후 대규모 현금유출이 불가피한 상태다. 지난해 말 금호리조트 지분 인수 우선협상대상자로 선정된 뒤 올해 4월 2400억원을 들여 최종 인수절차를 마무리했다.

이어 5월에는 금호폴리켐의 잔여지분 50%를 공동 투자자인 JSR로부터 인수해 완전 자회사로 삼기로 결정했다. 인수대금은 1510억원이다. 금호리조트 인수대금과 합하면 4000억원에 이르는 자금 소요가 이뤄질 전망이다.

다만 넉넉한 현금 보유고와 탄탄한 EBITDA 흐름 덕분에 등급 상향 청신호에는 큰 영향이 없을 전망이라는 것이 신용평가사의 공통적인 평가다.

지난해 말 기준 금호리조트의 총차입금은 약 800억원, 금호폴리켐의 총차입금은 500억원이다. 1분기를 기준으로 한 연간 금호리조트의 총차입금과 EBITDA 규모를 감안하면 지표상 큰 변동은 없을 것으로 추산됐다.

신용평가사 관계자는 “인수대금을 모두 현금으로 지불한다고 했을 때 총입금 관련 지표보다는 순차입금 지표에 영향을 끼칠 가능성이 높다”며 “다만 이를 감안해도 재무 지표상으로는 인수효과 자체가 큰 영향을 끼칠 상황은 아니다”라고 말했다.

물론 1분기의 호실적이 올해 남은 기간에도 유지된다는 전망을 전제로 했을 때다. 최근 금호석유화학은 향후 수익성이 악화될 것이라며 매도 의견을 내용을 담은 JP모건과 굳건한 이익체력을 유지할 것이라는 국내 증권사의 상반된 시각 차이 속에 놓여있다.

다른 신용평가사 관계자는 "하반기에 고무 업황이 다소 움츠러들 가능성도 있는 만큼 이런 부분도 신용평정에 반영될 예정"이라며 "다만 금호석유화학이 최근 수년간 안정적인 펀더멘털을 갖춰온 점은 긍정적인 평가 요인이 될 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다