크래프톤, 3대주주 벨리즈원 구주매출이 '최선' IMM인베 중심 FI, 엑시트 필연…상장 후엔 주가 타격

이경주 기자공개 2021-06-23 13:07:59

이 기사는 2021년 06월 22일 07:46 thebell 에 표출된 기사입니다.

다만 상장 후 '주가' 측면에선 최선의 선택이었다는 분석이다. 벨리즈원은 사모펀드(Private Equity Fund, PEF)로 언젠가는 엑시트를 할 수밖에 없다. 그런데 시기를 상장 후로 택하면 오버행(대규모 매각 대기 물량) 공포감을 조성해 주가상승을 제한하게 된다.

특히 벨리즈원은 최대주주측 회사로 분류돼 지분을 매각하면 공시대상이 된다. 최대주주가 지분을 매각한다는 부정적 신호를 시장에 전달하게 된다.

◇1.2조~1.5조 대형엑시트…IMM인베, 꼬마 게임사 시절부터 투자

증권신고서에 따르면 크래프톤은 전체 상장예정주식수 5030만4070주 가운데 20%인 1006만230주를 공모할 계획이다. 전체 공모주(1006만230주)의 30%인 303만230주가 구주매출 분이고 나머지가 신주모집(703만주)이다.

구주매출분 대다수는 벨리즈원 보유주식이다. 벨리즈원은 증권신고서 제출일 기준 지분 276만9230주(6.40%)를 보유한 3대주주다. 보유 지분 전량을 구주매출을 하기로 했다. 공모가 희망밴드 하단(45만8000원) 기준 1조2683억원, 상단(55만7000원) 기준으론 1조5424억원에 이른다.

벨리즈원은 크래프톤에 투자하기 위해 조성된 PEF다. 설립 초기 PEF 운용사 IMM인베스트먼트(이하 IMM인베)가 가장 많은 출자금인 2000억원을 지불하고, 이어 JKL파트너스(500억원), NHN인베스트먼트(90억원) 순인 것으로 알려졌다. 크래프톤 창업주인 장병규 의장도 일부를 출자했지만 세부금액은 알려져 있지 않다.

IMM인베는 크래프톤이 꼬마 게임사일 때부터 자금줄 역할을 했었다. 세 차례 투자를 통해 크래프톤의 배틀그라운드 신화에 일조했다. IMM인베는 2009년 VC(벤처캐피탈)과 함께 컨소시엄을 이뤄 크래프톤에 최초 투자했다. 당시는 크래프톤이 신생게임사로 평가받던 시절이다. 설립(2007년)된지 2년이 지난 시점이다.

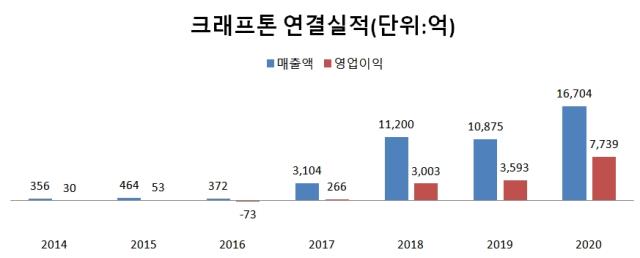

두 번째 투자시기는 5년 뒤인 2014년이었다. 크래프톤이 발행한 상환전환우선주(RCPS)를 135억원어치 매입했다. 당시 크래프톤은 영업이익이 30억~50억원에 불과하던 시기다. 이어 밸리즈원을 통해 2018년 마지막으로 대형투자를 했다.

그 사이 크래프톤은 M&A를 통해 성장전기를 마련했다. 2015년 펍지(옛 지노게임즈)를 인수했다. 펍지는 2년 뒤인 2017년 글로벌 메가히트작인 배틀그라운드를 내놓았다. 2018년 크래프톤은 연간 1조원 이상 매출을 내는 대형게임사로 거듭났다.

◇구주매출, 공모주에겐 불리…주가측면에선 ‘최선’

IMM인베 입장에선 IPO를 통해 오랜 투자 과실을 따낼 기회를 잡았다. 하지만 대규모 구주매출은 새로운 주주가 될 공모투자자 입장에선 부정적 이슈로 받아들여 질 수 있다.

공모구조가 100% 신주모집이었다면 밸리즈원 구주매출분(1조2683억~1조5424억원)까지 회사로 유입된다. 신사업이나 대형M&A(인수합병)에 쓸 자금을 보다 풍성히 확보할 수 있다. 그만큼 성장여력과 기업 펀더멘털이 강화된다.

다만 주가만 놓고 보면 밸리즈원의 이른 엑시트(구주매출)가 낫다는 분석도 있다. 벨리즈원은 엑시트가 목적인 사모펀드다. IMM인베 등은 그들의 고객인 LP((Limited Parther) 등 큰손들에게 일정 기간이 도래하면 투자수익금을 안겨줘야 하는 의무가 있다.

밸리즈원 명목상 주주는 이들(IMM인베 등)이 조성한 상위 PEF들이다. 밸리즈투 유한회사가 약 55%, 새한1호사모투자 약 30%, 밸리즈쓰리 유한회사 약 13% 등이다. 수많은 기관들의 자금이 집결돼 있는 구조다.

때문에 벨리즈원은 엑시트가 필연적이다. 구주매출이 아니라면 상장 후 블록딜이나 장내매각에 나서야 한다. 그런데 보유지분이 상당하기 때문에 상장 후 엑시트는 오버행 우려를 초래할 수 있다. 단기간에 매도 물량이 쏟아지면 주가 상승 여력을 제한하거나 오히려 하락시킬 수 있다. 시장 충격 공포감은 새 증시 투자자 유입도 막을 수 있다.

실제 크래프톤보다 체급은 훨씬 작지만 작년 상장한 소셜카지노 게임사 미투젠이 이 같은 문제를 겪었다. 지난해 8월 상장한 미투젠은 지속적인 실적개선에도 현재 주가가 공모가를 밑돌고 있다. 2·3대 주주가 구주매출을 하지 않고 상장 후에 엑시트를 시작한 한 탓이다. 이에 미투젠은 전략적투자자(SI)를 물색해 2·3대 주주 물량을 받아내는 노력까지 기울였다.

미투젠은 공모가 2만7000원에 상장했지만 이달 21일 종가는 2만2700원이다. 미투젠은 지난해 영업이익(474억원)은 전년에 비해 9.2% 늘었다. 올해 1분기에도 영업이익이 7490만HKD(홍콩달러)로 전년 동기에 비해 8.6% 증가했다.

특히 벨리즈원은 상장 후엔 지분매각을 할 때마다 공시를 해야 하는 의무가 있다. 장병규 의장이 벨리즈원 출자자라 대주주측 회사(특수관계법인)로 분류되는 탓이다. 이는 회사 미래가 현재보다 밝지 않아 최대주주가 지분을 매각하고 있다는 부정적 신호로 시장이 해석할 위험이 있다. 역시 주가에 부정적이다.

IB업계 관계자는 “벨리즈원이 구주매출을 하는 것이 중장기 주가측면에선 충격을 최소화할 수 있는 최선의 방안”이라며 “필연적으로 엑시트를 할 수 밖에 없는 PEF이기 때문”이라고 말했다. 이어 “벨리즈원이 구주매출을 하지 않고 장기 보호예수를 한다 해도 중장기 주가엔 충격을 줄 수밖에 없다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'