수익성 주춤한 성신양회, 김태현 신임 회장 과제는 신사업 지분투자·동남아 성과 부진...친환경 사업 '드라이브'

김서영 기자공개 2021-07-14 11:08:31

이 기사는 2021년 07월 13일 15:50 thebell 에 표출된 기사입니다.

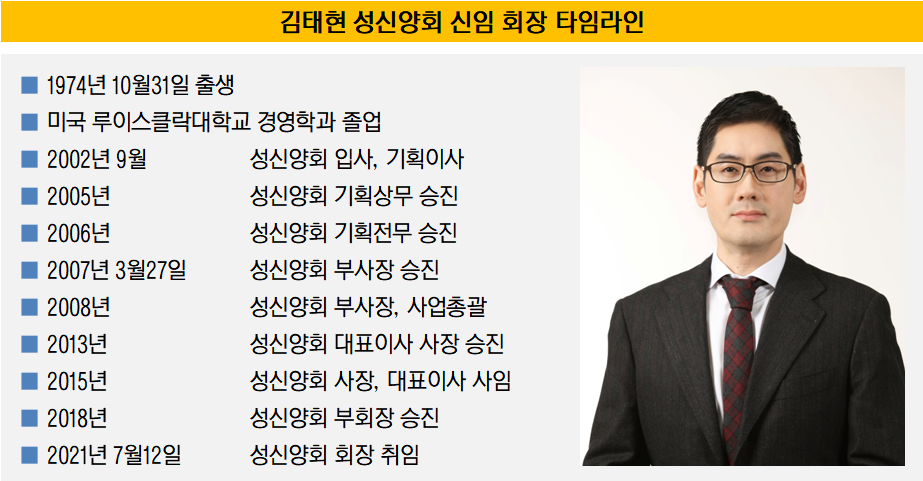

1974년생인 김태현 신임 회장은 올해 47세로 젊은 경영인에 속한다. 미국 루이스클락대에서 경영학과를 졸업한 김 회장은 2002년 9월 28세의 나이로 성신양회에 입사했다. 입사하자마자 기획이사 자리에 올라 곧바로 경영 수업을 받기 시작했다.

매년 승진했다고 해도 과언이 아닐 정도로 김 회장의 승진 속도는 빨랐다. 입사 3년 만인 2005년 기획이사에서 기획 담당 상무로, 이듬해 기획 담당 전무로 승진했다. 그다음 해인 2007년 3월에는 부사장 자리에 올랐다. 김 회장이 성신양회의 대표이사(사장)에 선임된 건 2013년이다. 2018년부터 부회장으로 재직하던 중 이달 12일 회장에 취임했다.

김 회장은 업계 안팎에서 시멘트 사업에 안주하지 않고 사업 다각화를 꾀한 젊은 경영인이라는 평가를 받는다. 다만 7년째 이어진 영업이익률 하락세와 레미콘 사업 부진 등 수익성 개선이 경영 과제로 떠올랐다.

성신양회는 2000년대 초반부터 문화컨텐츠, 기계 제조, 광통신 사업 등 다양한 신사업에 진출하며 포트폴리오 다변화를 꾀했지만 성과를 내지는 못했다.

당시 신사업 진출은 지분 투자 형식으로 이뤄졌다. 2003년 성신양회는 세중게임박스 지분 10%를 취득해 게임시장에 발을 들였다. 이듬해 영구아트 지분 10%(40억원)를 사들여 영화 등 문화콘텐츠 사업에 뛰어들었다.

2005년 압축기 제조사 한국터보기계 경영권(지분 38%), 2007년 광통신 모듈사업을 영위하는 오이솔루션 경영권(지분 31.5%) 인수에 나섰다. 여기서 그치지 않고 2008년 고로슬래그 가공 사업, 2011년 플라스틱 압축기 사업에 나섰다. 그러나 실적이 좋지 않아 지분을 매각하고 사업을 모두 접어야 했다.

성신양회는 2010년대 들어서는 해외로 눈을 돌렸다. 내수산업이란 시멘트업의 한계를 극복하기 위한 방책이었지만 이마저도 기대에 못미쳤다. 베트남, 미얀마 등 동남아시아 지역에서 레미콘(성신비나·미얀마성신), 무역·유통(성신네트워크), 비즈니스 컨설팅(진성인터내셔널), 식료품 사업(성신F&B) 등을 추진했다. 성신양회는 싱가포르로 동남아 사업 거점을 옮기며 적자가 지속되는 해외 계열사의 실적 안정에 주력하고 있다.

성신양회는 다시 한번 반전을 꾀했다. 2017년부터 진행된 한라시멘트 인수전에 참여하는 등 시장 흐름에 동참했다. 시멘트업계에서는 수익성을 개선하기 위해 다른 시멘트업체와의 M&A(인수합병)를 택하기도 한다. '규모의 경제'를 이뤄 경영 효율화를 꾀하는 것이다.

성신양회는 예비입찰차로 한라시멘트 M&A에 참여했으나 재무 상황이 여의치 않아 수천억원의 차입금을 안고 있는 한라시멘트를 인수하진 못했다. 결국 한라시멘트는 아세아시멘트 품에 안기게 됐고, 아세아시멘트는 2018년 업계 7위에서 3위로 발돋움했다.

국내 시멘트업계는 다수의 M&A를 거치며 쌍용C&E, 한일시멘트(현대시멘트 인수), 아세아시멘트, 삼표시멘트(동양시멘트 인수), 성신양회의 5강 구도로 재편됐다. M&A 대열에 합류하지 못한 성신양회는 생산량 기준 업계 2위에서 5위로 떨어졌다.

재계 관계자는 "성숙기에 접어들어 성장성이 낮은 시멘트업의 한계를 극복하고자 김 회장 중심으로 신사업 추진을 진행했지만 큰 성과를 내지는 못했다"라고 말했다.

◇수익성 개선 과제...'친환경 사업' 주목

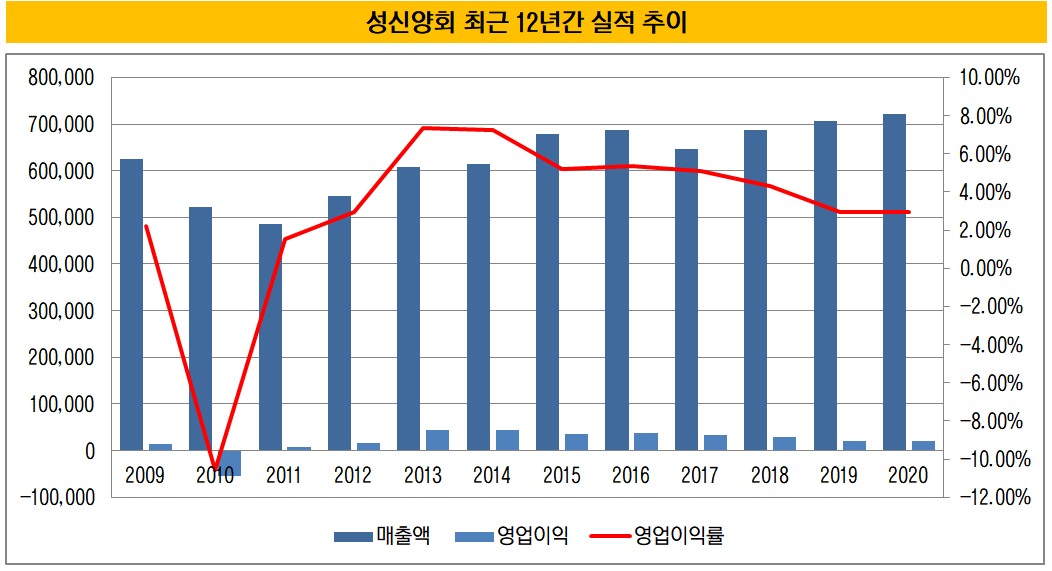

성신양회는 2013년 영업이익률 7.34%를 기록하며 정점을 찍었으나 그 이후로 영업이익률은 감소세를 보인다. 영업이익률은 2018년 4.33%, 2019년과 지난해 말 2.93%로 나타났다.

성신양회가 수익성을 끌어올릴 방안으로 최근 검토하는 것은 친환경 사업이다. 시멘트 제조 과정 중 소성 공정에서 폐플라스틱이나 폐비닐 등 순환자원을 재활용해 유연탄 사용을 줄이는 것이다. 매출원가의 30% 이상을 차지하는 유연탄 사용을 줄임으로써 비용을 절감할 수 있다. 나아가 시멘트 제조 과정에서 발생하는 폐열을 이용한 폐열회수발전으로 전기료를 절약할 수 있다.

성신양회는 이러한 환경사업으로 이미 수백억원의 매출을 올리고 있다. 순환자원 처리수익으로 지난해 689억원의 매출을 기록했다. 올해 환경사업으로 800억원 가량의 매출을 거두겠다는 구상이다.

성신양회는 올해 4월 순환자원 재활용 확대 및 이산화탄소 배출 감축을 위해 총 1300억원 규모의 친환경 시설 구축에 투자할 예정이라고 발표했다. 올해 집행할 것으로 예정된 투자 규모는 350억원이다. 이는 지난해 영업이익(212억원)을 웃도는 수준이다. 성신양회는 이를 통해 연간 500억원의 수익성 개선을 기대한다고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

김서영 기자의 다른 기사 보기

-

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'

- [저축은행 이사회 돋보기]한투저축, 캐피탈과 사외이사진 '판박이'

- [저축은행 이사회 돋보기]한투저축, 사내이사진 '세대교체'…14년만 '뉴페이스'

- [저축은행 유동성 진단]페퍼저축, '영업 축소' 여파에 유동성비율 하락

- [저축은행 유동성 진단]웰컴저축, 예금·대출 영업 조절…'양보단 질'

- 저축은행 '기다림'의 시간

- [저축은행 유동성 진단]OK저축, 유동성 관리 전략 '안정성'에 방점

- [저축은행 이사회 돋보기]한투저축, '장기집권 대표이사=의장' 굳어진 공식

- [저축은행 유동성 진단]SBI저축, 유동성비율 상승세…만기구조 '정상화'

- [저축은행 유동성 진단]출렁였던 유동성지표 '안정세'…자금변동성 대비 태세