레포펀드가 가른 PBS 판도, 덩치만큼 실속 있나 [인사이드 헤지펀드]상반기 설정액 1위 KB증권, 수수료 낮은 레포 빼면 뒤바뀌는 순위

양정우 기자공개 2021-07-27 07:40:56

이 기사는 2021년 07월 23일 16:15 thebell 에 표출된 기사입니다.

하지만 역설적으로 증권사 PBS 수수료가 매우 저렴하게 책정된다. 운용 과정에서 고단이도 서비스가 필요하지 않는 탓이다. 이 때문에 실속에 무게를 둔 증권사는 레포펀드 수임을 기피하는 스탠스를 취하기도 한다.

◇만년 중위권 KB증권, 선두 등극…짠물 수수료 레포펀드 덕

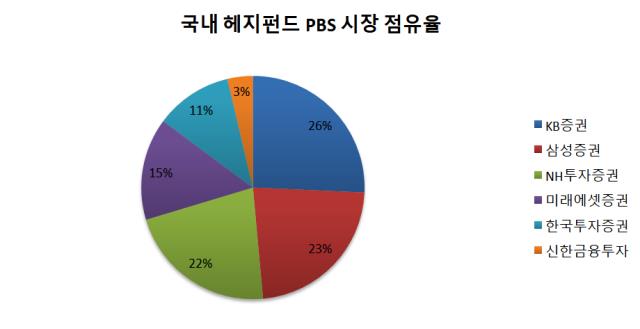

더벨이 집계한 헤지펀드 리그테이블에 따르면 KB증권은 올해 상반기 말 시장 점유율 1위(계약 펀드 설정액 기준)를 차지했다. PBS 전체 설정액이 총 8조4778억원으로 집계돼 지난해 말(7조2147억원)보다 1조원 이상 늘어났다.

그간 KB증권은 PBS 시장에서 만년 중위권에 머물렀다. 하지만 지난해 들어 단숨에 1위로 부상했다. 라임자산운용, 옵티머스자산운용의 환매 중단 사태로 PBS 사업자는 기존 계약 펀드 관리에 힘을 쏟은 시기였다. 하지만 KB증권은 오히려 적극적으로 신규 계약을 유치하는 공격적 행보를 보였다.

시장 점유율 선두로 올라서는 데 효자 노릇을 한 건 단연 레포펀드다. 채권형 펀드의 강자인 교보증권 인하우스 헤지펀드가 운용하는 레포펀드를 중심으로 단번에 10개 이상을 수임해 선두로 등극하는 성과를 냈다.

다만 레포펀드는 국내 헤지펀드 시장에서 PBS 수수료가 가장 박하게 책정되는 펀드로 꼽힌다. 사모펀드 환매 중단 사태가 불거지기 전까지 0.5bp(0.005%)에 불과하거나 거의 받지 않는 수준에 불과했다. 최근 신규 펀드의 수탁이 어려운 탓에 수수료가 1bp 정도로 상승했지만 여전히 여느 주식형 헤지펀드와 비교해 크게 낮은 수치다.

자산관리(WM)업계 관계자는 "토종 헤지펀드의 PBS 수수료는 운용 난이도에 따라 천차만별이지만 일반적으로 4~8bp 안팎"이라며 "레포펀드는 사실상 제공 받는 서비스의 난이도가 높지 않아 최저 수준의 수수료를 지급하고 있다"고 설명했다. 이어 "효율 극대화를 지향하는 하우스의 경우 레포펀드 수임을 탐탁치 않게 여길 때도 있다"고 덧붙였다.

KB증권의 1위 등극에 기여도가 컸던 만큼 레포펀드를 시장 점유율 집계에서 뺄 경우 증권사 순위 변화가 두드러진다. 선두 자리에 삼성증권(7조4624억원)이 오르고 그 뒤를 NH투자증권(6조9707억원), KB증권(6조6876억원), 미래에셋증권(4조8779억원)이 잇는 것으로 조사됐다.

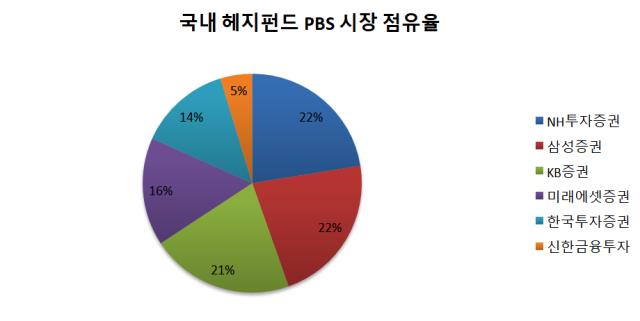

레포펀드뿐 아니라 수수료 수준이 한층 낮은 채권형 펀드를 모두 제외하면 다시 한번 점유율 판도가 뒤바뀐다. 3위에 불과했던 NH투자증권(5조6110억원)이 선두로 부상한다. 그 뒤를 삼성증권(5조5350억원), KB증권(5조2774억원), 미래에셋증권(3조9819억원) 순으로 쫓는 형국이다.

◇토종 헤지펀드 시장 양적 팽창…PBS 고도화 아직, 성장 여력 충분

한국형 헤지펀드 시장은 2011년 말 12개 펀드, 총 결성액 1490억원으로 문을 열었다. 그 뒤 드라마틱한 성장세를 보이면서 올해 상반기 말 전체 결성액(PBS 계약 기준)이 32조9829억원으로 급증했다.

양적으로는 폭발적 성장을 거듭했으나 아직 질적으로는 갈 길이 멀다는 평가가 지배적이다. 국내 헤지펀드는 금융 당국 규제와 자체 역량 부족 탓에 롱 포지션, 숏 포지션의 단순 배치가 전략의 주축을 이루고 있다. 결과적으로 PBS는 청산 결제(위탁 매매)와 주식대차 서비스에 국한돼 있는 여건이다.

하지만 시장이 고도화 단계에 못 이른 건 아직 성장 여력이 충분하다는 방증이기도 하다. 향후 국내 헤지펀드 운용사의 외연이 확대될수록 증권사 PBS의 수익도 증가할 수밖에 없다. 양적 볼륨의 확대와 동시에 운용 전략의 다변화가 이뤄지면 PBS 먹거리도 풍부해진다. 신용 공여의 무게감이 커지고 소화할 영역도 글로벌 시장과 각종 상품으로 확대될 수 있다.

이미 완숙 단계에 이른 해외에서는 PBS 비즈니스가 단순히 운용상 서비스를 제공하는 데 그치지 않는다. 법률적, 기술적 이슈에 대한 조언(legal and technology advice) 등 컨설팅 서비스도 폭넓게 제공하고 있다. 자본 유치(capital introduction) 서비스를 비롯한 종합 솔루션을 제시하는 방향으로 운용사의 니즈를 충족시키고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [보험사 IFRS17 조기도입 명암]ABL생명 결손금 폭탄…킥스비율에도 악영향

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

양정우 기자의 다른 기사 보기

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'

- 상장 나선 이피캠텍, '나홀로 질주' 엔켐 덕보나

- [thebell desk]지배구조 재편? "문제는 주주야!"

- [Rating Watch]AAA 복귀 '첫발' 현대차…미동없는 한기평은 '언제쯤'