[휴젤 M&A]베인캐피탈 "급할것 없다" 여유…원매자 윤곽 언제쯤실적 개선 확신…매각 타이밍 늦춰도 몸값 상승 기대감

서하나 기자공개 2021-08-05 06:43:02

이 기사는 2021년 08월 04일 11:10 thebell 에 표출된 기사입니다.

4일 투자은행(IB)업계에 따르면 휴젤의 최대주주인 사모투자펀드(PEF) 운용사 베인캐피탈과 매각주관사인 BoA메릴린치는 GS그룹과 중국 현지 제약사, 복수의 PEF 운용사 등 인수 의향을 밝힌 원매자들의 완주 의지와 딜 종결성(Certainty) 등을 면밀히 검토중이다.

당초 본입찰이 임박했다는 예측이 나오기도 했으나, 매도인과 매수인, 주관사의 사정에 따라 일정은 몹시 유동적인 상황인 것으로 전해진다. 투자업계 관계자는 "구체적인 매각 일정의 윤곽이 나오기까지는 시간이 좀 더 걸릴 것으로 보인다"며 분위기를 전했다.

업계에선 매도인인 베인캐피탈이 다소 여유로운 상황에서 매각을 진행중인 만큼 서둘러 딜을 진행시키지 않을 것이라는 분석을 내놓고 있다. 휴젤을 둘러싼 상황 등이 우호적이라 시간이 지날수록 몸값이 올라갈 수 있다는 것이 그 근거다.

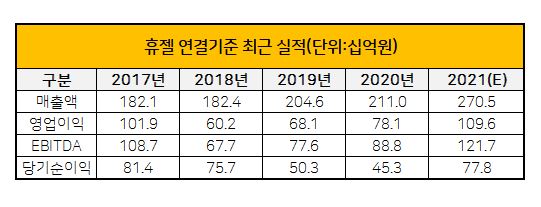

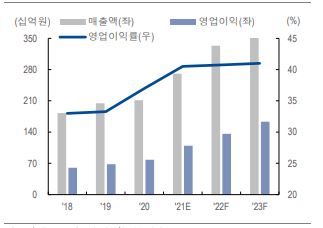

휴젤의 최근 몇년간 실적은 빠르게 증가하고 있다. 2017년 연결 기준 1821억원이던 매출은 지난해 2110억원으로 뛰며 사상 최대치를 찍었다. 올해 매출은 약 2705억원을 거둘 것으로 전망된다.

지난해와 비교해 성장률이 약 30% 수준으로 2017년부터 지난해까지 4년간 매출 성장률인 약 16%보다 신장 속도가 두배가량 빠르다. 휴젤은 올해 1·2분기 매출로 각각 638억원, 656억원(추정치) 등을 기록해 상반기 매출로 1294억원을 거뒀다. 단순 추산한 연간 실적은 2588억원인데, 하반기에 상반기보다 더 좋은 실적을 낼 것으로 기대된다는 뜻이다.

향후 전망도 나쁘지 않다. 휴젤은 지난해 국내 보톡스 기업 중 가장 먼저 보툴리눔 톡신제제 '보툴렉스(수출명 : 레티보)'의 중국 판매 승인을 얻는데 성공했다. 경쟁사인 메디톡스가 6개월 가량 먼저 승인 절차를 밟았으나 대웅제약과 오랜 기간 특허 분쟁을 벌이는 동안 휴젤이 반사이익을 보면서 먼저 첫발을 내딛게 된 것으로 전해진다.

휴젤은 중국을 중심으로 수출 비중을 빠르게 늘리고 있다. 증권가에선 올해 약 10%대인 레티보의 중국 시장 점유율이 3년 뒤인 2024년에는 21%까지 올라설 것으로 예상했다. 중국 미용용 톡신 시장의 규모 또한 올해 약 6650억원(5억7900만달러)에서 2024년 약 1조5632억원(13억6100만달러)까지 커질 것으로 전망된다.

다만 상황을 우호적으로만 보기는 어렵다는 반론도 있다. 업계 관계자는 "휴젤이 보유한 보튤리늄 기술력의 진입장벽이 낮아지고 있어 경쟁 상황이 언제든 달라질 수 있다는 것"이라고 전했다.

휴젤은 2001년 설립돼 2015년 코스닥에 상장했다. 주요 제품으론 △보툴리눔 톡신제제 '보툴렉스(수출명 : 레티보)' △HA필러 '더채움' △바이오 코스메틱 '웰라쥬' 등을 보유하고 있다. 2020년 기준 품목별 매출 비중은 톡신 52%, 필러 32%, 화장품 8%, 기타 8% 등 비중을 기록했다.

글로벌 사모투자펀드(PEF) 운용사인 베인캐피탈은 2017년 휴젤의 경영권을 포함한 구주와 신주, 전환사채(CB) 등 지분 약 44.4%(자사주 1.5%포함)를 약 9275억원에 인수했다. 이번 매각 대상은 베인캐피탈이 보유한 지분 전량으로 예상 매각가는 2조원대 안팎으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지