[캐시플로 모니터]아시아나항공, OCF 양전환 이어갈까올 상반기 총영업활동현금흐름>투자활동현금흐름···재무구조 개선 첫걸음?

양도웅 기자공개 2021-09-23 08:16:14

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2021년 09월 16일 11:21 thebell 에 표출된 기사입니다.

이는 재무구조 개선의 첫걸음을 내디딘 것으로도 해석되지만, 현재 대한항공과의 합병을 비롯한 지배구조에 변화가 있을 가능성이 큰 만큼 이 같은 기조가 얼마나 오랫동안 어느 정도의 강도로 지속될지는 현재로선 단정하기 어렵다.

올해 상반기 아시아나항공은 연결기준 2860억원의 순손실을 기록했다. 하지만 실제 현금 유출이 발생하지 않는 감가상각비와 무형자산상각비 5200억원과 선수금 801억원 등으로 OCF는 마이너스(-)가 아닌 플러스(+) 4277억원을 보였다. 지난해 상반기 OCF는 마이너스 3168억원이었다.

OCF가 플러스로 돌아섰다는 건 말 그대로 영업활동으로 현금이 다시 들어왔다는 뜻에서 긍정적이다. 여기서 지난 3월 인수 예정자인 한진그룹(대한항공)이 건넨 유상증자 중도금인 4000억원과 사채 발행으로 조달한 자금 등은 영업활동에 해당되지 않기 때문에 OCF 산정에 포함되지 않는다.

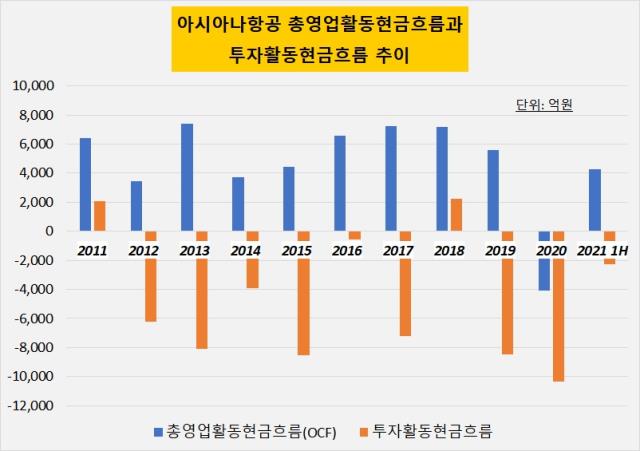

또한 눈에 띄는 점은 OCF가 투자활동현금흐름을 상회했다는 점이다. 기업의 정상적인(이상적인) 현금흐름은 영업활동으로 확보한 현금을 설비와 지분투자, 차입금 상환 등에 사용하는 과정이다. 이 경우 OCF는 플러스인 반면 투자활동현금흐름과 재무활동현금흐름은 마이너스를 띄게 된다.

물론 이 같은 흐름만 이어지기는 어렵다. 기업은 신규 사업을 준비하기 위해 설비를 새롭게 확충하거나 다른 기업에 투자한다. 이 과정에서 영업활동으로 거둔 현금보다 더 많은 현금이 필요할 수 있다. 이때 선택하는 게 유증과 사채 발행, 대출(차입) 등이다. 이 경우 OCF는 플러스, 투자활동현금흐름은 마이너스, 재무활동현금흐름은 플러스다.

하지만 OCF를 넘어서는 규모로 투자를 지속하며 외부에서 현금을 계속 가져올 경우 부채비율과 차입금의존도가 상승하는 등의 재무구조 악화를 피하기 어려워진다. 신규 사업 추진이 매우 어려운 결정이자 신규 사업이 꼭 이익 확대와 현금흐름 개선으로 이어져야 하는 이유이다. 그렇지 않으면 부채 상환을 못 하는 부도에 직면할 수 있다.

그럼 아시아나항공은 어땠을까. 안타깝게도 올해 상반기를 제외한 지난 10년간 OCF는 투자활동현금흐름보다 적었다. 바꿔 말해 영업으로 거둔 현금보다 많은 현금을 투자에 썼다는 점이다. 2011년부터 2020년까지 10년간 아시아나항공의 OCF는 총 4조7953억원인 반면 투자활동현금흐름은 총 4조8981억원이었다.

특히 2012년과 2015년, 2019년은 OCF보다 두 배 가까이 많은 현금을 투자활동에 사용하고 이를 위해 수천억원의 현금을 외부에서 조달하면서 기업 재무구조가 크게 악화됐다. 예컨대 2015년 부채비율은 991.2%로 전년 대비 300%포인트(p) 이상 올랐고, 2019년 부채비율은 1386.7%로 전년 대비 700%p 넘게 상승했다.

다행인 점은 지난해 하반기 대한항공과의 통합이 결정된 이후, 그간 투자활동현금흐름에서 큰 비중을 차지했던 대여금과 지분 취득 등을 통한 자회사 지원의 규모를 줄이면서 현금흐름이 개선되는 모습이 올해 상반기에 나타났다는 점이다. 이 기간 아시아나항공은 금호리조트를 포함한 3개 자회사를 매각했고, 금호속리산고속과 금호고속관광(서울) 등의 매각을 결정했다.

이 같은 현금흐름 개선이 계속돼 재무구조 개선으로 이어지기 위해선 역시 대한항공과의 통합 절차가 원활하게 진행돼야 한다. 8000억원의 유증 잔여 대금이 추가로 들어오고, 자회사 LCC인 에어서울과 에어부산에 대한 지원 부담도 덜 수 있기 때문이다. 여기에 더해 코로나19 팬데믹 종식에 따른 여객 운송업 정상화도 무엇보다 중요하다.

단 채권은행인 KDB산업은행의 이동걸 회장이 최근 밝혔듯 기업결합 승인 심사가 늦어지는 점은 우려스럽다. 지난 9일 말레이시아 항공위원회(MAC)는 아시아나항공과 대한항공의 합병을 승인했다. 대한항공과 합병하지 않으면 아시아나항공의 존속이 어렵다는 판단 때문이었다.

바로 이 합병을 해야 아시아나항공이 지속 영업을 할 수 있다는 주장은 기업결합 승인 여부를 가르는 가장 중요한 쟁점이 될 것으로 관측된다. 현재 우리나라를 포함해 미국과 일본 등 주요 국가의 당국은 승인 여부를 아직 결정하지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

양도웅 기자의 다른 기사 보기

-

- [비상장사 재무분석]현대트랜시스 CFO, 최대규모 투자에 '조달' 미션

- [비상장사 재무분석]현대트랜시스, 끊임없는 차입에 조달 방법 고민

- [Board Index/BSM분석]BSM '미공개'하는 토요타, 현대차와 면면 비교해보니

- [Board Index/BSM분석]BSM 공개한 현대차…정의선 회장 보유 역량은

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'