[SK㈜ 200만원의 길]'순수 지주' SK이노베이션도 합병 가능할까⑥예측 끊이지 않는 하이닉스 자회사化 시나리오, 배터리도 SK㈜ 산하 배치?

박기수 기자공개 2021-10-01 09:40:01

[편집자주]

'일확천금·기회의 땅'으로 비유되는 코인보다 더 높은 주가 상승률을 약속한 기업이 있다면? 심지어 그 기업이 주가 상승에 불리한 지주사라면? 재계 3위 SK그룹의 지주사 SK㈜의 이야기다. 기업들이 흔히 내세우는 'N년 후 매출 N조원 달성'과 같은 목표라고 보기에는 그 정도가 파격적이다. SK㈜, SK그룹이 이런 '간 큰' 목표를 내세운 근거는 무엇일까. 국내 재계에서 가장 바쁜 행보를 보이고 있는 SK그룹의 동향을 더벨이 뒤쫓는다.

이 기사는 2021년 09월 29일 15:49 thebell 에 표출된 기사입니다.

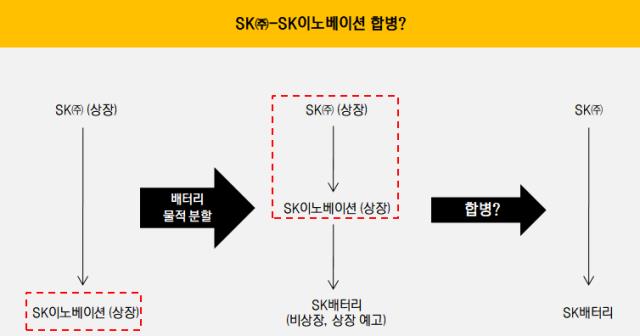

똑같은 원리를 곧 분할 신설될 SK이노베이션의 자회사 'SK배터리'에 대입하면 어떨까. 우선 물적 분할을 완료한 SK배터리는 SK㈜의 손자회사다. 아무리 글로벌 사업을 영위하는 SK배터리라도 국내 배터리 밸류체인 시장에서의 외형 확장이 필요하다. 다만 SK배터리가 SK㈜의 손자회사라면 기업 인수에 제약이 많다. 현행 법상 지주회사의 손자회사가 자회사를 보유하려면 무조건 지분 100%를 쥐어야 하기 때문이다. 하지만 SK배터리가 SK㈜의 자회사가 된다면 이런 걱정은 사라진다.

비단 규제 시각에서 벗어나 SK배터리의 기업가치를 생각하더라도 손자회사보다 자회사로 두는 편이 SK㈜ 입장에서 훨씬 낫다. SK배터리는 분사 후 기업공개(IPO) 등을 거치면 그룹은 물론 재계 전체에서도 기업가치 최상위권에 위치할 것으로 예상되는 곳이다. 이런 기업을 자회사로 두면 SK이노베이션과 '더블 카운팅'되는 현재 구도에서 벗어날 수 있다.

재계 관계자는 "SK㈜는 SK E&S, SK머티리얼즈, SK실트론의 지분 대부분을 직접 보유하며 첨단소재·그린 사업의 포트폴리오를 컨트롤하고 있다"라면서 "SK㈜ 산하에 배터리와 반도체(하이닉스)를 병렬식으로 나열하지 못하리라는 법이 없고 현실화한다면 SK㈜ 주가에도 적잖은 영향을 줄 것"이라고 예측했다.

SK㈜는 현재 SK실트론, 중국 동박업체 왓슨(Watson) 등을 통해 반도체·배터리 소재 사업 포트폴리오(첨단소재 사업)를 공격적으로 확장하고 있다. 최근 2025년까지 첨단소재 사업에 약 5조원을 투자하겠다고 밝히기도 했다. 이 와중에 반도체와 배터리 '완제품'을 생산하는 SK하이닉스와 SK배터리를 자회사로 배치하면 소재-완제품의 '완벽한' 밸류체인을 갖추게 된다.

하이닉스를 자회사로 만들 때 SK스퀘어를 SK㈜가 흡수합병하는 방법이 거론되 듯, SK배터리를 자회사로 만드는 방법으로는 SK이노베이션을 SK㈜가 흡수합병하는 방법도 현실적으로 가능하다. SK㈜는 SK이노베이션의 지분 33.4%를 보유하고 있다.

10월에 SK배터리가 분할 신설되면 SK이노베이션은 자체 사업이 없는 순수 지주회사가 된다. SK㈜ 입장에서는 합병하기 편한 입장이다. 김준 SK이노베이션 총괄사장은 "지속해서 SK이노베이션에 투자할 이유를 만들겠다"라고 밝혔지만, 시장은 벌써부터 SK이노베이션 주가 하락에 대해 우려의 시선을 보내고 있다.

다만 SK㈜가 실제 SK이노베이션 합병을 노리고 있다면 SK이노베이션의 주가 하락이 나쁘지만은 않은 일이다. SK㈜의 가치가 상대적으로 높아야만 합병 이후 SK㈜의 기존 주주들의 지분율 희석 정도가 적기 때문이다.

SK㈜가 '순수 지주'가 된 SK이노베이션을 합병하면 SK에너지, SK지오센트릭, SK루브리컨츠 등 쟁쟁한 계열사들이 자회사로 편입된다. 이 역시 SK㈜ 주가에 현재보다 밀접하게 연관된다. SK에너지와 SK지오센트릭 등 계열사 지분 매각을 단행할 경우 수조원의 현금이 SK㈜로 유입되는 효과도 누릴 수 있다. 이 자금이 4대 사업영역(그린·첨단소재·IT·바이오)에 쓰일 가능성을 배제할 수 없다.

재계 관계자는 "현재 SK㈜는 SK이노베이션과 SK텔레콤이라는 중간지주사격 회사들이 존재하기 때문에 손자회사들의 경영 성과가 주가로 직결되는 효과가 적다"라면서 "SK머티리얼즈 합병은 다른 계열사들도 지주사 산하에 병렬식으로 배열할 수 있다는 가능성을 시사한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'