[오너십 시프트]티엘아이, 윈팩 매각대금 재기 발판 삼나③마이크로 LED 개화 대비 R&D 총력, LCD 칩셋 위주 매출 탈피

김형락 기자공개 2021-11-18 08:17:31

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2021년 11월 15일 15:11 thebell 에 표출된 기사입니다.

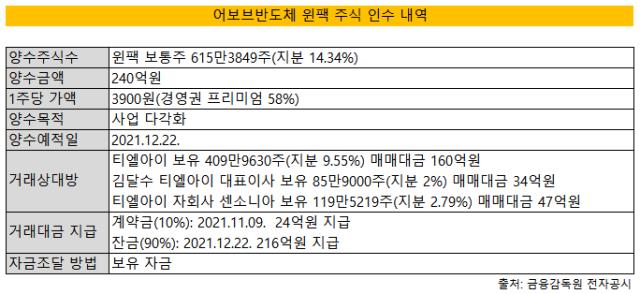

티엘아이가 윈팩 투자금을 회수한다. 보유 중인 윈팩 지분 9.55%를 코스닥 상장사 어보브반도체로 넘긴다. 티엘아이는 윈팩 지분 14.43%를 지닌 최대주주다. 최대주주 특수관계인으로 묶여 있는 김달수 티엘아이 대표이사와 티엘아이 자회사 센소니아도 각각 윈팩 지분 2%, 2.79%를 어보브반도체로 매각한다.

윈팩 경영권 지분 14.34%의 거래금액은 총 240억원이다. 1주당 거래가격은 경영권 프리미엄 58%를 반영한 3900원이다. 다음달 22일 어보브반도체가 잔금을 치르면 티엘아이는 160억원, 김 대표는 34억원, 센소니아는 47억원을 손에 쥔다.

티엘아이와 김 대표, 센소니아 모두 2배 이상 수익률을 거둔다. 티엘아이는 윈팩 1주당 1662원에 취득했다. 김 대표와 센소니아도 취득단가보다 각각 215%, 301% 높은 가격에 내놓았다.

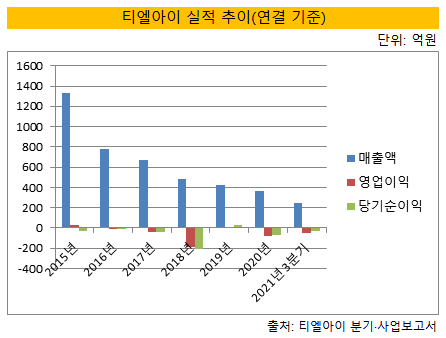

티엘아이가 윈팩을 돌볼 여유를 잃으면서 지분을 양도한 것으로 풀이된다. 티엘아이는 전방산업인 디스플레이 시장 변화에 적절히 대처하지 못하면서 매출 규모가 줄어들고 있다.

티엘아이는 디스플레이 패널 칩셋인 타이밍 컨트롤러(Timing Controller 이하 TCon), 구동칩(Display Driver IC 이하 DDI)을 설계하는 팹리스다. TCon과 DDI는 디스플레이 장치를 구동하기 위해 필요한 집적회로다.

윈팩을 종속기업으로 편입한 건 2011년이다. 196억원을 들여 윈팩 구주 지분 68.28%를 인수했다. 반도체 후공정을 내재화해 가격 경쟁력을 확보하기 위해서다. 반도체 설계는 반도체 제조 공정상 전공정에 속한다. 윈팩은 메모리 반도체 패키지와 테스트를 하는 후공정 전문 업체다.

윈팩과 시너지는 오래가지 못했다. 2015년 윈팩이 티엘아이 TCon을 양산하고, 이듬해 티엘아이 내장형멀티미디어카드(eMMC)도 생산했다. 2015년과 2016년 윈팩이 티엘아이에서 거둔 매출은 각각 55억원, 74억원이다. 이후 티엘아이 자체 매출이 줄어들며 윈팩으로 할당하는 물량도 감소했다. 지난해 윈팩이 티엘아이에서 올린 매출은 5억원이다.

티엘아이는 LCD 분야에 치중된 매출 구조를 가지고 있다. 올해 3분기 연결 기준 매출액은 전년동기대비 9% 감소한 243억원이다. 디스플레이 산업이 LCD 패널에서 OLED(유기발광다이오드) 패널로 전환하면서 매출이 뒷걸음질 치고 있다. 올해 3분기 매출 비중은 LCD TCon 57%(131억원), LCD DDI 39%(90억원) 순이다. 매출 91%(221억원)를 LG디스플레이에서 거두고 있다.

윈팩 매각대금을 활용해 디스플레이 반도체 설계 R&D에 주력할 방침이다. 최근 3년 동안 매출의 15~32%가량을 R&D에 재투자하고 있다. OLED, 마이크로 LED 등 차세대 디스플레이 칩셋을 개발하기 위해서다. 현재 마이크로 LED 구동칩을 개발해 국내 디지털 사이니지(광고판)업체, 패널업체, TV 세트업체들과 성능평가를 진행하고 있다.

마이크로 LED 기술을 선점해 매출 회복을 노리고 있다. 마이크로 LED는 현재 시장 규모가 미미하지만 향후 성장 가능성이 큰 분야로 꼽힌다. OLED 단점인 번인(Burn in·화면잔상) 현상이 느리게 진행되고, 발광 효율이나 휘도도 우수해 OLED를 대체할 디스플레이로 평가받고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

김형락 기자의 다른 기사 보기

-

- [기업집단 톺아보기]파라다이스, 원가율 70%대로 낮아진 이유

- [기업집단 톺아보기]코스피 이전 추진하는 파라다이스, 거버넌스 재편 과제

- [Board Index/BSM분석]롯데쇼핑, 기업 운영 경험도 이사회 필요 역량

- [Board Index/롯데그룹]이사진 출석률 100%인 상장사는 한 곳뿐

- [Board Index/롯데그룹]롯데지주는 부결 의안, 계열사엔 보류 의견

- [유동성 풍향계]CJ올리브영, 유보 이익으로 만든 FI 지분 매입 자금

- [Board Index/롯데그룹]사추위에 대표이사 두는 롯데케미칼

- [Board Index/롯데그룹]비상장사부터 시작한 대표·의장 분리

- [Board Index/롯데그룹]계열사 21곳 움직이는 이사진 147명

- [CFO는 지금]롯데하이마트, 자본준비금으로 배당 재원 쌓는 이유는