차입 부담에도 대규모 투자 한솔테크닉스, 믿는 구석은 [Company Watch]아이원스 인수로 삼성전자 CE, IM, DS, DP 전 사업부와 거래, 포트폴리오 다변화 효과

김혜란 기자공개 2022-01-17 08:15:07

이 기사는 2022년 01월 14일 11:38 thebell 에 표출된 기사입니다.

다소 부담되는 규모의 투자로 재무부담 가중은 불가피하다. 하지만 업계에선 아이원스 편입으로 얻는 사업 포트폴리오 다변화, 삼성전자와의 거래관계 강화, 영업수익성 제고 등 인수 효과가 클 것이란 평가가 나온다.

◇추가 차입으로 늘어난 재무부담

14일 한솔테크닉스 측은 "현금과 차입금으로 인수자금을 조달했다"며 "예정대로 이날 딜 클로징(잔금납입완료)이 될 것"이라고 말했다. 한솔테크닉스는 지난해 12월 아이원스 지분 34.47%와 409억원 규모 신주를 총 1275억원에 인수하는 내용의 주식매매계약을 체결한 바 있다. 당시 계약금으로 346억원을 지불했고 잔금 929억원은 이날 납입해 거래를 마무리하기로 돼 있었다.

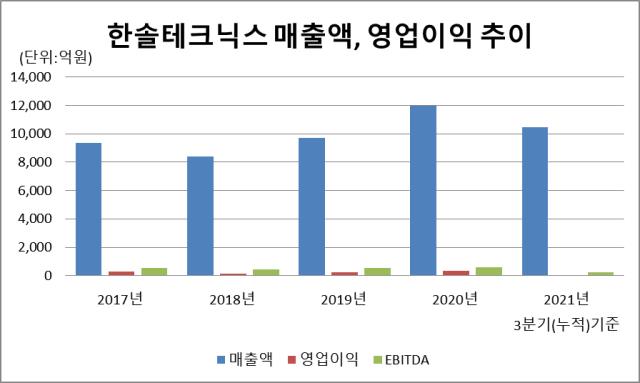

아직 4분기 재무제표가 공개되지 않았지만 작년 9월 말 기준으로 현금성자산은 650억원 정도 보유하고 있다. 하지만 순차입금이 1629억원이고 부채비율도 2020년 111.9%에서 작년 9월 말 기준 163.2%로 올라온 상태다. 통상적으로 기업이 부채비율 200% 이하를 유지하면 양호하다고 평가하지만 관리는 필요한 수준이다.

인수자금이 1275억원에 달하는 만큼 보유현금을 동원하더라도 추가 차입이 불가피했다. 한솔테크닉스는 작년에 만기가 돌아온 390억원 규모 사채를 상환하고 지난해 말과 올해 들어 세 차례에 걸쳐 총 220억원 규모 사모채를 발행해 자금을 끌어모았지만 역부족이었다.

현재 유동성 여력이 좋은 상황도 아니다. 3분기 29억원 적자를 낸 데다 원자재 확보에 따른 재고 부담도 커지며 영업활동현금흐름도 796억원 순유출됐다. 에비타(상각전영업이익은)는 2020년 617억원이었으나 작년 9월 말 기준 260억원까지 쪼그라든 상태다.

이런 상황에서 아이원스 지분 투자는 재무에 부담을 줄 수 있지만, 중장기적으로 보면 현금창출력 제고 기반을 다지는 중요한 기회가 될 거라는 게 업계의 대체적 평가다.

◇아이원스 편입 효과 '사업다각화·현금창출력 제고'

한솔테크닉스는 삼성전자의 4대 사업부(CE, IM, DS, DP) 중 DS(반도체)부문을 제외한 전 부문과 거래를 이어왔다. 아이원스는 삼성전자 DS가 주요 고객사다. 편입 후에는 전 사업부로 매출처가 확대돼 삼성전자와의 거래 관계가 더욱 공고해지는 셈이다.

아이원스 인수로 사업 포트폴리오도 액정표시장치(LCD) 위주에서 성장성이 높은 반도체로 다변화된다. 한솔테크닉스는 LCD 핵심 부품인 파워보드, LCM(LCD Module, 액정디스플레이모듈), BLU(백라이트유닛), 발광다이오드(LED) 칩을 제조하기 위한 LED용 웨이퍼, 휴대폰 부품, 태양광모듈 등을 생산하고 있다.

아이원스의 사업 큰 두 축은 샤워헤드, 챔버 등 반도체 전공정 장비에 들어가는 핵심 소모성 부품을 제작하는 정밀가공사업과 반도체 장비 내 오염물, 파티클을 제거하는 세정·코팅사업이다. 반도체 생산공정에서 공정수율과 장비가동율을 향상시키기 위해 중요한 작업들이다. 이 밖에 플렉시블 유기발광다이오드(OLED) 장비 제조 등 디스플레이 장비사업도 하고 있다.

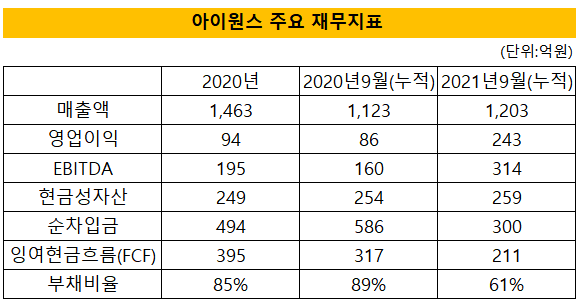

더군다나 아이원스는 작년부터 반도체 장비 수주가 확대되면서 영업 실적이 큰 폭으로 개선되고 있다. 지난해 9월까지 연결회계기준 매출은 1203억원으로 2020년 한 해 매출(1463억원)의 82%이상을 이미 달성했다. 영업이익은 243억원으로 3분기 만에 지난 한해 이익(94억원)의 2.5배 이상을 달성했다.

한국신용평가는 "한솔테크닉스의 파워모듈 등 사업은 원가부담 확대, 글로벌 공급망 경색 등이 올해에도 부정적 영향을 미칠 것"이라며 "비교적 수익성이 높은 아이원스가 편입되면 연결기준 수익성이 제고되면서 에비타 규모도 확대될 전망"이라고 평가했다. 이어 "이를 통해 재무부담이 점진적으로 완화될 수 있을 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [아워홈 경영권 분쟁]매각 시나리오 부상, 차녀 지분에 쏠리는 '눈'

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수

김혜란 기자의 다른 기사 보기

-

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [K-배터리 밸류업 리포트]상장 1년 제이오, 'CNT 캐파업' 성장 스토리 쓴다

- [Company Watch]글로벌텍스프리, 악재 터진 프랑스법인 "국내 영향 제한적"

- 커넥트웨이브, 틱톡코리아와 이커머스 업무협약

- 감성코퍼레이션, 당기순이익 50% 이상 주주환원

- [Red & Blue]에이디테크, 디자인하우스 재조명에 '투심 집중'

- 와이즈프로핏, SaaS 구독형 서비스 본격화

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- 티사이언티픽 '생성형AI 모델 활용 시스템' 특허 등록

- 이엔플러스-율호, '배터리 파운드리' 사업 설명회 개최