[대우조선해양 M&A]EU집행위의 시그널...'비조선사가 인수하라?'국내 빅3 조선사 LNG선 점유율 90%...경쟁자 적게 만드는 결합에 반대

양도웅 기자공개 2022-01-17 14:01:07

이 기사는 2022년 01월 14일 14:43 thebell 에 표출된 기사입니다.

◇ EU집행위 "큰 경쟁사 한 곳 있지만, 가격 협상력 저하 막지 못해"

잘 알려졌듯이 13일 EU집행위가 이번 기업결합을 반대한 이유는 '액화천연가스(LNG)선 건조 시장의 경쟁 제한성에 따른 가격 경쟁력 저하'이다. EU집행위는 "LNG선 건조 시장에서 양사의 합산 점유율은 적어도 60%가 될 것"이라며 "고객을 위한 대안이 거의 없어(very few) 가격 인상을 억제할 수 없을 것"이라고 설명했다.

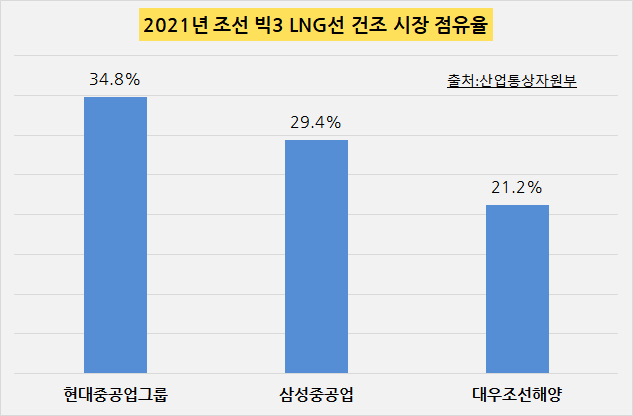

대안이 거의 없다는 말은 대안이 없진 않다는 뜻으로도 해석된다. 실제 EU집행위는 "양사 말고도 LNG선 건조 시장에는 큰 경쟁사가 한 곳 더 있다"고 밝혔다. 구체적인 이름을 전하고 있진 않지만 삼성중공업을 가리킨다는 데엔 이견이 없다. 삼성중공업의 LNG선 건조 시장 점유율은 30%에 육박한다.

다만 EU집행위는 삼성중공업이라는 대안에도 경쟁사 한 곳만으로는 양사 결합에 따른 경쟁 제한성과 가격 협상력 저하를 막을 수 없다고 판단했다. 통합 조선사와 삼성중공업의 점유율은 각각 56.0%, 29.4%이다. 굳이 점유율 비교를 하지 않더라도 세 곳이 아닌 두 곳이 경쟁 입찰에 참여하면 가격 협상력은 약화할 수밖에 없다는 것이다.

이를 고려하면 과거 시나리오 중 하나였던 삼성중공업과 대우조선해양 통합에 대해서도 EU집행위가 반대할 가능성이 높다. 양사의 LNG선 건조 시장 점유율은 합산 50%로 경쟁 제한성은 현대중공업그룹과 대우조선해양 통합보단 '다소' 약할지 모른다. 하지만 EU집행위가 원치 않는 가격 경쟁력을 떨어뜨리는 2자 구도로 재편되는 건 동일하다.

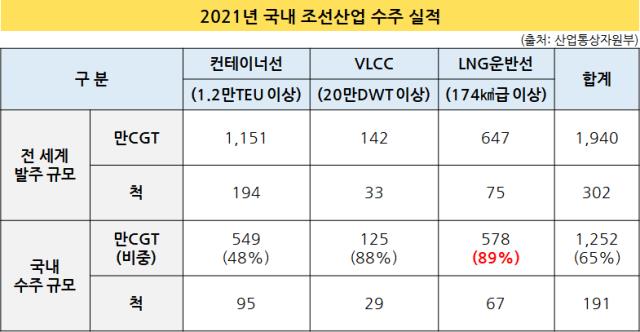

조선 분야 한 전문가는 "국내 조선 3사의 LNG선 건조 시장 점유율이 합산 90%에 육박하는 점을 고려하면 국내 조선 3사 간의 기업결합은 쉽지 않을 것"이라고 밝혔다.

◇이미 선 그었던 외국 기업으로 매각···국내 非조선사로 좁아지는 선택지

EU집행위는 중국 조선사 한 곳에 대해선 국내 프로젝트에 집중하고 있다며 국제 경쟁력이 높지 않다고 평가했다. 일본 조선사들에 대해서도 최근 몇 년간 대형 LNG선 건조 계약을 맺지 못했다며 비슷한 판단을 내렸다.

종합하면 EU집행위는 중국이나 일본 조선사가 대우조선해양을 인수하거나 비(非)조선사가 인수할 경우 기업결합에 대해 긍정적으로 판단하겠다는 뜻을 내비친 것으로도 풀이된다. 하지만 대우조선해양을 소유하고 있는 국책은행인 KDB산업은행이 중국과 일본 조선사에 매각할 가능성은 떨어진다.

이 시나리오도 아예 검토되지 않았던 건 아니다. 실제 2013년에 러시아 기업이 컨소시엄을 구성해 대우조선해양 인수를 시도하는 움직임을 보였었다. 하지만 당시 정부는 잠수함 건조 기술을 보유해 방위업체이기도 한 대우조선해양을 외국 기업에 매각할 의향이 없다는 점을 분명히 했다.

매도자인 산업은행의 선택지는 '비조선업을 영위하는 국내 기업'으로 좁혀진다. 그래야 EU집행위의 기업결합 심사를 통과할 가능성이 높아질 뿐 아니라 잠수함과 친환경 선박 건조 기술 등 국가 안보 및 경쟁력에 직결되는 기술들을 지킬 수 있기 때문이다.

이런 까닭에 최근 시장에선 포스코와 한화그룹 등 2008년에 대우조선해양 인수를 시도했던 곳들의 이름이 거론된다. 하지만 포스코는 현재 지주사 전환이라는 대형 프로젝트에 돌입한 상황이고, 한화도 태양광과 수소 등 친환경 에너지 기업으로 전환에 박차를 가하고 있다. 모두 대규모 자금이 필요할 뿐 아니라 높은 집중력을 요구하는 과제들이다.

조선 분야 다른 전문가는 "지난해 우리나라 조선업계가 많은 수주를 했다"며 "지난 2019년 현대중공업그룹과 대우조선해양의 인수를 추진할 무렵 제기됐던 국내 조선업계의 중복 투자 무제, 고비용 구조 등을 해소할 수 있는 시간을 벌었다"고 분석했다. 이 전문가는 "당장 어디에 팔기는 쉽지 않아 보인다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

양도웅 기자의 다른 기사 보기

-

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'

- [CFO 성과 보수]삼성전자 제친 현대차·기아, CFO 인센티브도 '두둑'

- [밸류업 프로그램 리뷰]PER로 보면…한온시스템, 지금이 가장 '비싼 몸값'

- [CFO는 지금]"현대제철 저평가 이유 무엇인가" 김광평 전무 대답은

- [Board Index/현대차그룹]'배당주'로 진화하는 현대차·기아…수익률 5% 육박

- [Board Index/현대차그룹]주주환원책 공시율 '75%'…유독 디테일한 곳은

- [유동성 풍향계]한국타이어, 현금창출력 4배 향상…'역대 최대배당' 근거