'클래시스 인수' 베인캐피탈, 멀티플 20배 베팅 EV 1조 가량 책정, 거래 발표 후 '주가 하락'

김경태 기자공개 2022-01-28 08:14:17

이 기사는 2022년 01월 27일 15:57 thebell 에 표출된 기사입니다.

27일 투자업계에 따르면 베인캐피탈은 이날 오전 2시 클래시스 최대주주인 정성재 대표와 특수관계인이 보유한 주식 중 약 3941만주(60.84%)를 인수하는 주식매매계약(SPA)를 맺었다. 거래금액은 6699억원이다.

1주당 거래 금액은 1만7000원이다. 클래시스 발행주식 총수(6470만9168주)에 대입하면 지분가치(Equity Value)는 1조1000억원으로 집계된다.

클래시스의 보유 현금성자산과 차입금을 고려한 EV는 1조원 수준이다. 클래시스는 2017년까지는 현금보다 차입금이 더 많은 순차입금 상태였다. 다만 이듬해 말부터는 순현금 상태가 유지됐고 그 규모도 늘었다. 작년 9월말에는 685억원을 기록했다. 이를 고려한 클래시스의 EV는 1조305억원 가량이다.

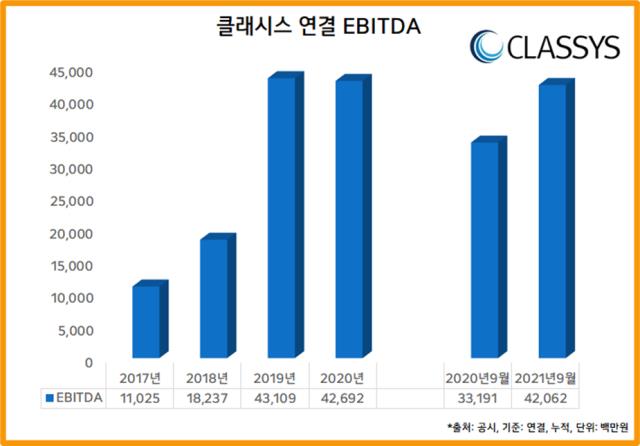

클래시스는 최근 수년간 호실적을 이어왔다. 현금창출력을 나타내는 EBITDA는 증가세에 있었다. 작년 3분기 누적 연결 매출은 753억원으로 전년 동기보다 35.4% 늘었다. 영업이익은 403억원으로 27.2% 증가했다. EBITDA는 421억원으로 2020년 연간 EBITDA(427억원)에 육박했다.

2020년 EBITDA를 대입하면 에비타 멀티플 배수(EV/EBITDA)는 24배에 달한다. 다만 작년 EBITDA를 기준으로 하면 배수가 낮아진다. 지난해 3분기까지의 EBITDA를 단순히 3으로 나누면 한 분기 당 평균 140억원이다. 이를 더해 지난해 연간 EBITDA가 560억원이라 가정하면 멀티플 배수는 18배 수준이다.

일반적으로 인수합병(M&A)에서 멀티플 배수 10배 수준으로 거래가 이뤄진다. 다만 고밸류에이션이 책정되는 산업이 있다. 대표적으로 제약·바이오산업의 경우, 미래 성장 가능성을 이유로 높은 멀티플 배수가 형성된다.

실제 베인캐피탈은 국내에서 유사업종 기업에 투자할 때 고가에 인수한 바 있다. 2017년 휴젤을 인수할 때 2016년 EBITDA를 적용한 멀티플 배수는 22배 수준으로 평가됐다. 그 후 작년 GS그룹, IMM인베스트먼트, 중동 국부펀드 무바달라인베스트먼트 컨소시엄에 휴젤을 매각할 때는 2020년 EBITDA 적용시 30배가 넘는 멀티플이 적용됐다.

클래시스는 코스닥 상장사다. 베인캐피탈이 인수하는 주당 금액은 최근 시장에서 거래되는 가격보다 높기는 하지만 큰 격차는 아니다. 이번 1주당 거래금액 1만7000원은 클래시스의 26일 종가 1만5950원보다 6.6% 높다.

다만 이날 베인캐피탈의 클래시스 지분 인수 소식이 알려진 뒤 주가는 오히려 하락했다. 이날 종가는 1만5100원이다. 베인캐피탈이 인수한 1주당 금액은 이날 종가보다 13% 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [LK삼양 뉴비기닝]'제2의 도약' LK그룹, 단일 최대주주 '등극' 결단