[Company Watch]'체질 개선' 핸디소프트, 곳간 채우고 재도약 채비현금성 자산 459억, 클라우드 자회사 편입으로 사업영역 확대…작년 수주잔고 210억↑

신상윤 기자공개 2022-04-14 08:20:02

이 기사는 2022년 04월 12일 15:57 thebell 에 표출된 기사입니다.

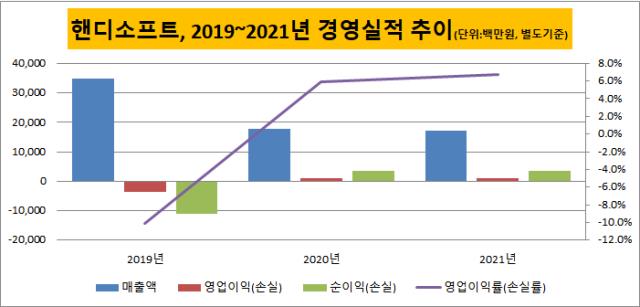

코스닥 상장사 핸디소프트는 지난해(별도 기준) 매출액 170억원, 영업이익 11억원을 기록했다. 전년대비 매출액은 3.56% 줄었지만 영업이익은 10.37% 늘었다. 같은 기간 순이익은 3.25% 개선된 36억원으로 집계됐다. 매출 감소는 일부 프로젝트의 수주가 지연되는 등의 영향을 받았다.

다만 원가 절감 등의 노력으로 수익성 확보에 성공해 2년 연속 흑자 경영을 이뤘다. 앞서 2017~2019년 연속 적자 경영을 지속했던 것과 비교하면 체질개선에 성공한 것으로 풀이된다. 재무구조도 개선되고 있다. 지난해 부채비율은 17.5%로 우량한 수준이다.

특히 현금성 자산이 459억원에 달하는 등 곳간이 풍족한 상황이다. 지난해 말 자산총액의 62%를 차지하는 수준이다. 여기엔 2019년 두 차례 유상증자로 조달했던 330억원이 포함돼 있다. 자금 여력이 충분한 만큼 인수합병(M&A) 등에 투자할 재원으로도 활용할 수 있다.

지난해 일부 투자가 이뤄지기도 했다. 핸디소프트는 클라우드사업을 성장 동력으로 삼은 가운데 메이븐클라우드서비스 지분 50%를 인수했다. 올해 초에 지분을 6.67% 추가 취득해 경영권까지 확보했다. 메이븐클라우드서비스는 올해부터 연결 재무제표에 반영돼 핸디소프트 외형 성장에 기여할 전망이다.

메이븐클라우드서비스는 마이크로소프트(MS)의 클라우드 서비스를 국내 공급할 수 있는 자격을 가진 곳이다. 이를 기반으로 핸디소프트는 기존 그룹웨어 사업부문과 클라우드 사업부문을 쌍두마차로 성장을 주도하겠다는 계획이다.

기업의 업무 환경이 클라우드로 진화하고 있고, 오피스 내 협업 툴인 그룹웨어 서비스 수요도 늘어 전망도 밝다는 것이다. 이와 관련 지난해 말 수주잔고가 210억원을 웃도는 상황이다. 올해 실적으로 반영될 예정이다. 이를 통해 핸디소프트는 중장기적으론 데이터 시각화와 서비스형 소프트웨어(SaaS), 메타버스 등 영역으로 발을 넓힐 계획이다.

연초에는 조직 개편도 마쳤다. 이혁재 메이븐클라우드서비스 대표가 핸디소프트 내 신설 클라우드사업본부장을 맡아 성장 동력을 키워나간다. 기존 그룹웨어 사업부문은 최근 기록관리시스템 등 신규 사업도 준비하고 있다. 기록관리시스템은 이달 중 '소프트웨어 품질인증(GS)'을 받아 이르면 조달청 등록 등으로 신규 매출이 기대된다.

핸디소프트 관계자는 "지난해 수주잔고가 올해 매출로 반영될 예정인 데다 인수한 메이븐클라우드서비스를 통해 사업 성과가 날 것으로 예상되는 상황"이라며 "올해는 신규 사업인 클라우드 사업에 우선 집중을 하면서 기록관리시스템 등으로 영역을 확장해 나갈 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [카카오의 변신, 브라이언을 지워라]'MZ' 부각된 박새롬 사외이사, AI 열풍 속 커지는 역할

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- [K-배터리 밸류업 리포트]'열처리 장비사' 원준, 올해 전망 '맑음'

- [코스닥 MZ 리더가 온다]신진용 강원에너지 대표, 결과로 입증한 '젊은 리더십'

- [돌아온 임종윤 넥스트 한미약품]임종윤 사장, 주담대 돌려막기 '82만주' 담보 추가대출

- [현장 인 스토리]뉴로메카, 출하 전 96시간 몸푸는 협동로봇 본진 가보니

- [바이오 스톡 오해와 진실]브릿지바이오, 창업주 엑시트설에 흔들 "사실 아니다"

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

신상윤 기자의 다른 기사 보기

-

- [건설리포트]삼성물산 건설부문, 분기 최대 영업이익 달성

- [2024 건설부동산 포럼]"부실 PF 분산·유동성 지원책 필요, 세제 혜택도 해법"

- 디벨로퍼 시티코어, 서소문 개발 사업 본PF 전환 '첫발'

- [디벨로퍼 리포트]일레븐건설, 주춤했던 외형 성장 다시 '기지개'

- [건설리포트]주택 키운 제일건설, '실적·재무' 두토끼 잡았다

- 서희건설, 오너 지배력 강화 '애플이엔씨·자사주' 투트랙

- [건설산업 스몰캡 리포트]우원개발, 부동산 개발업 재시동 '차입 활용' 속도

- 역대급 실적 '엠디엠그룹', 현금성 자산 4000억 웃돈다

- 우원개발, 원가율 부담 속 '재무통' 이사회 합류

- 'NPL 눈독' 스타리츠, 부동산 개발사업 진출