크레이튼 인수 마친 DL, 영업이익 전망치 '주춤' M&A 비용·재고자산 원가 상승 감안

이정완 기자공개 2022-05-09 07:58:21

이 기사는 2022년 05월 06일 08:13 thebell 에 표출된 기사입니다.

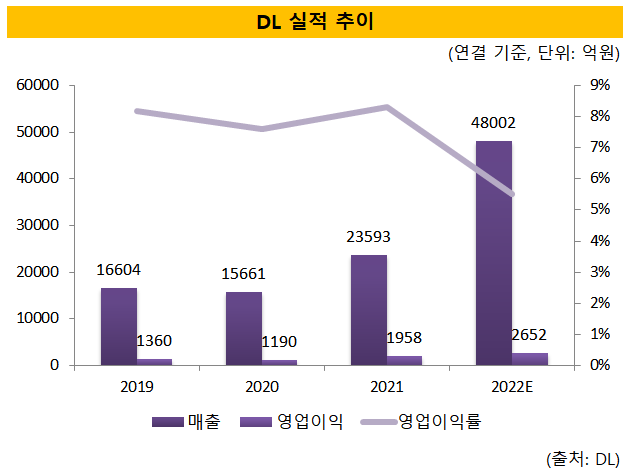

최근 DL이 발표한 1분기 실적 발표 및 크레이튼 인수 IR 자료에 따르면 DL은 올해 연결 기준 매출 4조8002억원, 영업이익 2652억원을 전망했다.

DL이 연초 제시한 올해 경영 목표는 매출 2조7810억원, 영업이익 2645억원이었다. 이는 지난해 매출과 영업이익 대비 각 18%, 35% 늘어난 수치였다.

DL은 지난 3월 크레이튼 인수 작업을 완료했다. 인수 주체로 나선 자회사 DL케미칼은 지난해 9월 크레이튼 지분 100%를 16억달러(약 1조9000억원)에 인수하기로 했다. DL그룹 역사상 가장 큰 규모의 M&A로 기록될 전망이다. 이에 따라 올해 DL 매출은 연초 예상보다 73% 증가한 매출을 기록할 것으로 분석됐다.

다만 늘어날 매출만큼 영업이익에 대한 전망치는 높지 않았다. 인수과정에서 발생한 비용을 첫해 모두 반영하기 위한 행보로 보인다.

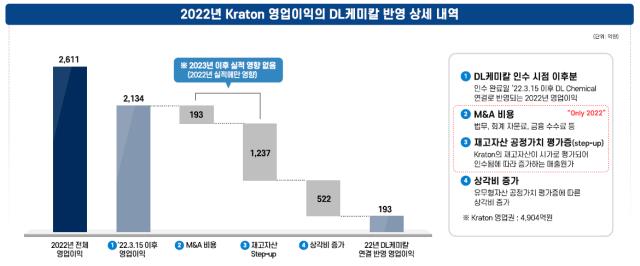

크레이튼 자체만 놓고 보면 수익성이 나쁘진 않은 편이다. 크레이튼의 올해 예상 매출은 2조4891억원으로 지난해 매출 2조2545억원 대비 10% 증가할 것으로 기대된다. 반면 예상 영업이익은 2611억원으로 전년 2953억원 대비 12% 감소할 전망이다. 유가 급등, 운송 차질 등 원재료 비용이 상승한 탓이다.

만약 DL이 올해 목표 영업이익에 크레이튼 예상 영업이익인 2611억원 중 인수 시점 후 예상 영업이익인 2134억원을 모두 반영했다면 4082억원의 영업이익을 기대할 수 있었다. 하지만 DL은 올해 크레이튼 인수 관련 비용을 한 번에 반영하기로 했다.

우선 법무·회계 자문료와 금융 수수료 등 M&A 관련 비용으로 193억원을 처리한다. 크레이튼이 보유한 재고자산에 대해 공정가치 평가를 실시한 뒤 매출원가 상승분에 대해 1237억원의 비용을 반영하기로 했다. 유무형자산 평가에 따른 상각비도 522억원 발생해 올해 DL 실적에 반영되는 크레이튼 영업이익은 193억원에 그쳤다.

DL은 크레이튼이 내년부터 M&A 비용, 재고자산 관련 비용 영향 제거로 인해 정상적인 영업이익이 시현될 것으로 분석한다. DL 측의 기대감처럼 크레이튼은 단기 비용을 털어낸 뒤 장기적으로 수익성 개선 가능성이 풍부하다.

크레이튼은 폴리머(Polymer) 사업부, 케미칼(Chemical) 사업부를 두 축으로 이뤄져 있는데 폴리머 사업부의 주력 제품인 스타이렌블록코폴리머(SBC)는 미국과 유럽 시장 생산 규모 1위를 차지하고 있다. 케미칼 사업부에서 생산하는 소나무 원료 기반 바이오케미칼 제품도 생산 규모 기준 글로벌 1위다.

DL 관계자는 "크레이튼은 폴리머 생산 규모 증설과 혁신 제품 매출 확대, 생산 프로세스 최적화 등을 통해 지속 성장할 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

이정완 기자의 다른 기사 보기

-

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- [Korean Paper]LG엔솔, 대규모 조달채비에 IB들 '수수료' 기대감

- [IPO 기업 데드라인 점검] 유동성 파티에 환호하다 '성큼' 다가온 '데드라인'

- [IB 풍향계]예심 추가 신한증권, 'IPO 비즈니스' 올해는 다르다

- [IB 풍향계]KB증권, '투심 개선' 헬스케어 조력자 나섰다

- [Korean Paper]태양광 자금 니즈 한화큐셀, KP시장 재등판 타진

- [Company & IB]KB-동아쏘시오그룹 인연 출발점 '콜드콜'

- [B 풍향계]공기업 외화채 RFP 못받는 토종IB '볼멘소리'

- 수장 바꾼 하이증권, 리테일 '쇄신' 본격화

- '흑자전환' 케이프증권, '채권·비상장사' 투자 덕봤다