[IPO 모니터]반도체 장비기업 HPSP, 4000억 밸류로 코스닥 간다300만주 전량 신주 발행...대주주 락업으로 오버행 리스크 낮춰

오찬미 기자공개 2022-06-13 13:52:11

이 기사는 2022년 06월 08일 07:14 thebell 에 표출된 기사입니다.

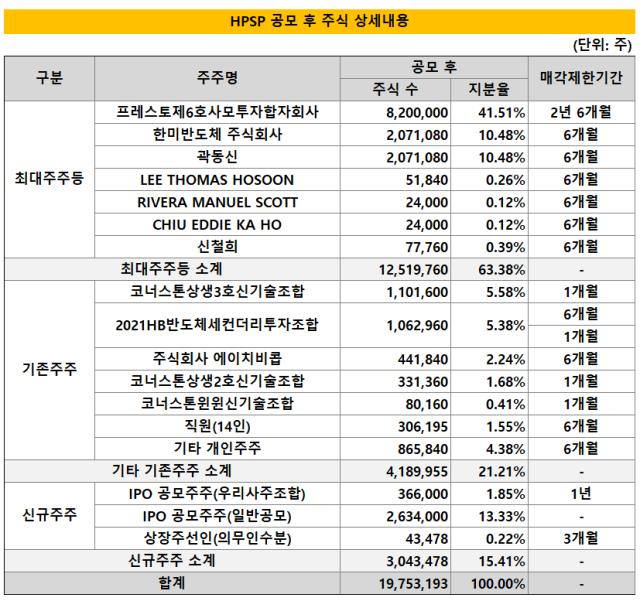

지난해와 비교해 2배가 넘는 수익을 달성하고 있는 점은 투자자의 관심을 집중시킬 수 있는 장점이다. 대주주인 사모펀드는 구주매출 없이 2년 6개월간 주식 매각을 하지 않기로 결정하며 오버행에 대한 부담을 낮췄다.

8일 투자은행(IB) 업계에 따르면 HPSP가 금융감독원에 코스닥 상장을 위한 증권신고서를 제출하고 이달 말 공모 절차에 나선다. 수요예측 예정일은 6월 29~30일이다.

HPSP는 공모주 300만주를 전량 신주로 발행할 예정이다. 대주주인 '프레스토제6호PEF'는 기관 투자자의 눈높이를 맞추기 위해 구주매출을 하지 않기로 결정을 내렸다. 이 PEF의 운용사는 크레센도에쿼티파트너스다.

덕분에 오버행 이슈나 고밸류에이션 등의 논란에서 한발 벗어났다. 작년 초까지만 해도 크레센도에쿼티파트너스는 투자금 회수를 위해 M&A와 매각 등에 적극적이었다. 하지만 반도체 전공정 업체들이 주식시장에서 높은 밸류에이션을 기록하고 있고 반도체 호황으로 기업들의 실적이 상승세를 나타내자 HPSP의 성장을 기다리는 쪽으로 선회했다.

대표 주관사인 NH투자증권도 보유 중인 HPSP 주식 4만3478주를 상장일로부터 3개월간 의무 보유할 계획이다. 이로써 상장 이후 공모가 하회에 대한 리스크가 어느 정도 분산됐다는 평가가 나온다.

HPSP의 공모 밸류에이션은 4539억~4933억원이다. 유진테크, 에이피티씨, 넥스틴, 피에스케이 등 4개 회사를 비교회사로 선정하고 이들의 평균 주가수익비율(PER) 16.6배를 적용해 기업가치를 산출했다.

올해 1분기 실적을 포함한 최근 1년간 당기순이익(503억원)에 PER 16.6배를 곱한 추정 기업가치는 8346억원이다. HPSP는 여기에 36.53~41.61%의 할인율을 적용했다.

밸류에이션은 1년만에 약 1.5배 높아졌다. 지난해 6월 한미반도체가 전략적투자자(SI)로 투자하면서 지분 12.5%(5만1777주)를 375억원에 매입해 밸류를 3000억원 대로 평가받았다.

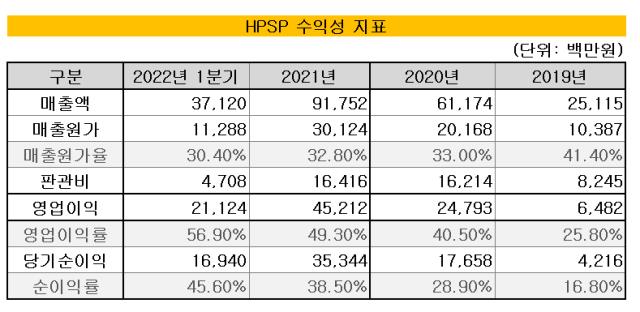

가파르게 늘어난 실적이 밸류 상승에 대한 논리를 뒷받침했다. HPSP는 올해 1분기 영업이익이 2020년 전체 실적에 근접할 정도로 유례없는 성장세를 보이고 있다.

올해 1분기 영업이익률은 56.9%로 동종업종인 반도체 제조용 기계 제조업 상장사의 2021년 평균 영업이익률(10.3%)을 크게 웃돈다. 2022년 추정 매출액은 3920억원, 영업이익은 1330억원으로 전년 대비 각각 4배, 3배 가량 증가할 것으로 전망되고 있다.

HPSP는 2005년 풍산의 자회사 풍산마이크로텍(PSMC) 장비사업팀으로 출발해 2017년 크레센도에쿼티파트너스가 인수하면서 분사 후 사명을 HPSP로 변경했다. 반도체 제조 고객사 중 시스템반도체(비메모리)를 직접 제조하는 종합반도체제조사(IDM)와 수탁생산제조사(파운드리) 등에 고압열처리 공정 장비(GENI-SYS 제품)를 판매하며 성장해왔다. 향후 메모리 분야와 자율자동차 시장에 진출할 계획을 갖고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'