크래프톤, 펍지 합병해 사익편취 리스크 해소 [테크기업 내부거래 점검]④'배그' 대박에도 내부거래 미미, 자회사 게임 개발 성과 숙제

원충희 기자공개 2022-06-23 12:44:32

[편집자주]

2021년 말 시행된 개정 공정거래법은 한층 강화된 일감 몰아주기(사익편취) 규제를 담고 있다. 이로 인해 전통 대기업은 물론 ICT, 블록체인 등 신종산업으로 급성장한 테크기업들까지 감시대상에 포함됐다. 일각에선 업권 특성을 고려하지 않는 일방적인 규제라는 비판도 나온다. 보다 강해진 사익편취 감시망에 노출된 테크기업들의 면면을 살펴봤다.

이 기사는 2022년 06월 21일 07:45 thebell 에 표출된 기사입니다.

다만 게임사에서 내부거래 금액 및 비중이 적은 게 마냥 좋은 일만은 아니라는 시각도 있다. 달리 말하면 개발자회사들 중에서 모회사에 퍼블리싱(유통) 맡길 만한 신작이 별로 없다는 뜻으로 성장동력의 부족을 의미한다는 지적이다.

◇IPO로 4조 이상 조달, '배그' 대박에 기업규모 점프업

공정거래위원회가 지난달 1일자로 크래프톤을 공시대상기업집단으로 신규 지정했다. 공정자산 5조원 이상의 기업은 동일인(총수) 지정과 사익편취(일감 몰아주기) 규제 등 각종 공시의무를 적용받는다. 크래프톤은 지난해 8월 IPO를 통해 4조3098억원을 조달하면서 공정자산 총액이 6조2920억원으로 늘어나 공시대상기업집단으로 지정됐다.

배틀그라운드의 초대박 흥행으로 회사규모가 급격하게 커졌기 때문이다. 배틀그라운드는 크래프톤의 자회사였던 펍지(PUBG)가 개발한 게임이다. 2017년 공개된 배틀그라운드는 전 세계적인 인기를 얻어 막대한 매출을 올렸고 크래프톤을 IPO 성공으로 이끈 원동력이 됐다.

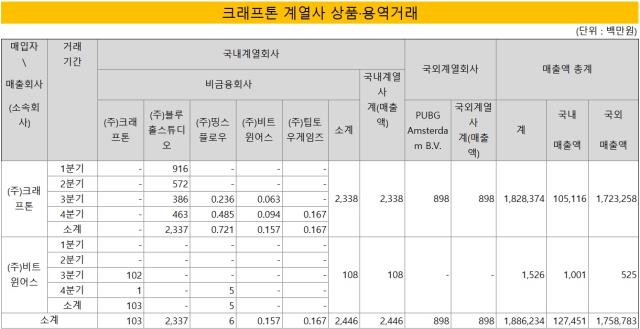

크래프톤은 블루홀스튜디오, 드림모션, 비트윈어스 등 8개의 비금융 자회사와 1개의 금융자회사(본엔젤스벤처파트너스)를 갖고 있다. 지난해 계열사 내부거래 규모는 24억4600만원으로 전체 매출(1조8284억원)에 비하면 미미한 수준이다.

일반적으로 게임사는 자회사가 개발한 게임을 모회사가 지원·마케팅하면서 퍼블리셔 역할을 한다. 크래프톤 역시 블루홀 등 여러 개발 스튜디오를 자회사 형태로 두면서 각자의 소프트웨어 개발을 진행 중이다. 펍지의 대박은 크래프톤의 내부거래를 증가시킬 수 있는 요인이었다.

그러나 이번에 처음 공개된 크래프톤의 대기업집단 공시를 보면 내부거래 규모나 비중은 미미한 수준이다. IPO 전인 2020년 9월 펍지를 흡수 합병해 산하 스튜디오로 만든 게 주효했다. 펍지가 크래프톤과 한 회사가 되면서 계열사 간 거래가 아닌 회사 안의 거래로 변한 것이다. 이는 내부거래에 포함되지 않는다.

◇게임 유니온 체제 해소, 개발스튜디오 자회사 분할

크래프톤은 펍지를 흡수하는 대신 블루홀 스튜디오를 100% 자회사로 물적 분할했다. IPO를 추진하기 전에 게임 유니온(Union) 체제를 해소하고 각 개발스튜디오를 자회사로 분할하는 방향을 추진했다. 크래프톤이 개발자회사들의 게임 개발에 필요한 지원을 해주고 완성품을 받아 퍼블리싱 하는 구도다.

이런 구조는 내부거래가 필연적으로 많을 수밖에 없다. 넷마블의 경우 일감 몰아주기 감시망에 들어간 계열사들이 대부분 개발 자회사다. 이들 간에 거래가 많다는 것은 자회사들의 개발이 성과를 내고 있다는 뜻이다.

크래프톤의 내부거래가 거의 없다는 것은 자회사에서 개발 중인 게임신작 가운데 아직 성과를 뚜렷하게 보일만한 게 적다는 의미로 볼 수 있다. 게임사는 대박작품의 지식재산(IP)이라 할지라도 수명이 있는 만큼 차기작을 계속 선보여야 기업가치가 제대로 유지될 수 있다.

게임업계 관계자는 "크래프톤의 경우 내부거래가 별로 없는데 기업집단에 속한 지 얼마 되지 않은데다 자회사 중에서 배틀그라운드 뒤를 이을 차기 흥행작이 아직 나오지 않았기 때문으로 보인다"며 "게임업계 특수성이 고려되지 않은 공정위 규제 탓에 개발성과가 좋은 게임사일수록 내부거래가 많은 상황이 벌어진다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조