[신영운용 재도약의 조건]잘나가던 가치투자 본가의 ‘날개없는 추락’①AUM 4년새 11조 급감…수수료수익 반토막

이민호 기자공개 2022-06-24 08:16:52

[편집자주]

히트 상품을 연달아 내놓으며 시장에 각인됐던 신영자산운용이 최근 수년간 존재감을 잃고 있다. 지난해 주식형펀드 설정액 급감과 연기금 일임자금 대거 이탈은 ‘가치투자 본가’라는 위상이 무색할 만큼 시장에 충격을 안겼다. 수수료 수익은 전성기를 구가했던 2017년이후 불과 4년 만에 반토막 나면서 전환점 마련이 절실해졌다. 운용업계는 단순히 가치주 쇠퇴라는 시장환경 변화 외에도 신영자산운용의 구조적인 한계를 장기부진의 원인으로 꼽고 있다. 더벨은 신영자산운용의 현재 상황과 재도약을 위한 해결과제를 살펴본다.

이 기사는 2022년 06월 22일 14:55 thebell 에 표출된 기사입니다.

최근 4년간 신영자산운용의 운용규모(AUM)는 11조원 이상 감소했다. 단순히 가치주 테마가 약발을 다했다는 분석만으로는 설명할 수 없을 정도의 축소폭이다. 시장에서는 예전의 영광을 되찾기 위해서는 전환점 마련이 시급하다는 분석이 나온다.

◇수수료수익 4년새 반토막…반짝 성과에도 시장 신뢰 ‘바닥’

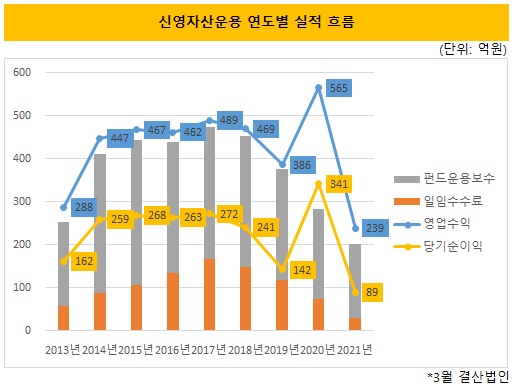

2020년 신영자산운용은 역대 최대 실적을 썼다. 한 해(3월 결산법인·2020년 4월 1일~2021년 3월 31일) 벌어들인 순이익이 341억원으로 최고 전성기였던 2017년 기록한 272억원마저 크게 뛰어넘었다.

2020년 3월 코로나19에 따른 증시 폭락 이후 펼쳐진 가파른 상승기에서마저 외면받았던 가치주가 지난해 초에 이르러 랠리를 이어가면서 가치주·배당주에 집중된 신영자산운용 펀드들의 수익률도 급등했다.

하지만 내실을 뜯어보면 웃을 수만은 없었다. 영업수익 565억원 중 고유자금 운용성과를 나타내는 증권평가 및 처분이익이 271억원에 이르렀기 때문이다. 최근 수년간 증권평가 및 처분이익은 10억원 안팎에 불과했다.

반면 영업수익에서 실제 영업 성과를 나타내는 수수료이익은 284억원으로 오히려 줄었다. 핵심 수익원인 펀드운용보수와 일임수수료가 큰폭으로 감소했다. 바꿔 말하면 운용사의 본질이라고 할 수 있는 고객 돈을 굴려 받는 수수료 보다 자신들의 돈을 투자해 얻은 성과가 더 컸다는 의미다.

펀드 성과가 우수한 데도 자금이 빠져나간 것은 이미 투자자들이 ‘반짝’ 성과로 인지하고 있다는 증거이기도 하다. 수익률 회복을 기다렸던 수익자들이 대거 환매에 나선 이유다. 그만큼 장기 성과에 대한 신뢰를 상실한 셈이다.

상실한 신뢰는 불과 1년 만에 실적으로 가시화됐다. 고유자금 효과가 사라지자 지난해 신영자산운용은 순이익 89억원이라는 초라한 성적표를 받아들었다. 순이익이 100억원에도 미치지 못한 것은 자본시장법 시행으로 기존 투자신탁사에서 자산운용사로 재출범한 2009년 이후 13년 만에 처음이다. 2017년과 비교하면 3분의 1로 급감했다.

지난해 수수료수익은 202억원으로 4년 전인 2017년 이래로 매년 감소했으며 당시 기록한 474억원의 절반에도 미치지 못하는 것이다. 핵심 수익원인 펀드운용보수가 172억원으로 같은 기간 반토막 났다. 실적에 톡톡히 기여했던 일임수수료도 30억원에 불과했다. 4년 전과 비교해 5분의 1 수준으로 급감했다.

◇황금기서 침체기로 급전직하’…펀드·일임 자금이탈 지속

신영자산운용은 국내 가치투자의 ‘본가’다. 신영자산운용의 성장은 허남권 대표를 빼놓고는 말할 수 없다. 허 대표는 국내 가치투자 1세대 매니저로 1996년 신영자산운용 창립멤버로 합류했다.

이후 자산운용본부장(CIO)으로 ‘신영밸류고배당’과 ‘신영마라톤’ 등 국내 대표 가치주·배당주 펀드를 잇따라 히트시키면서 입지전적 위치에 올랐다. 이런 공로로 2017년 5월 대표이사(사장·CEO)에 선임됐다. 허 대표의 임기는 지난달말로 종료됐지만 재계약하면서 신영자산운용을 계속 이끌 것으로 알려졌다.

2014년부터 2017년까지는 신영자산운용의 황금기라고 할 만하다. 2010년대 초반 차화정(자동차·화학·정유) 장세 이후 가치주 장세가 펼쳐졌고 허 대표를 앞세워 가치주에 내공을 쌓고 있던 신영자산운용에도 시중자금이 대거 몰렸다.

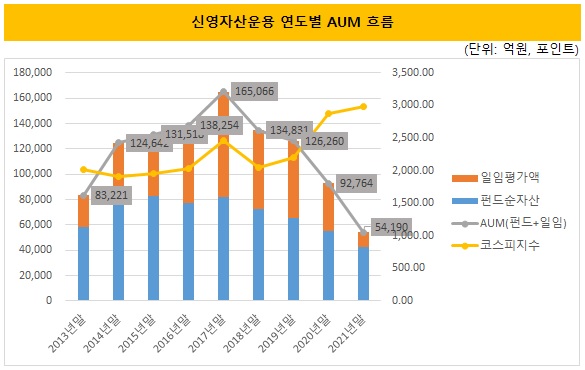

2013년말 펀드순자산과 일임평가액을 모두 합친 신영자산운용의 전체 운용규모(AUM)는 약 8조원이었다. 이후 4년 만인 2017년말 16조원을 넘기며 두 배로 급증했다. 펀드순자산과 일임평가액이 모두 8조원을 웃돌면서 두 개 핵심 비즈니스 모두 호조를 보였다.

하지만 반전된 상황을 곰곰히 살펴보면 단순히 가치주 장세의 종료만으로는 원인을 설명할 수 없을 정도다. 지난해말 신영자산운용의 운용규모는 약 5조원이다. 최근 4년간 11조원 이상 감소한 셈이다. 2014년부터 4년간 증가폭(약 8조원)보다 더 큰 감소폭을 나타냈다.

시그니처 펀드들에서 자금 이탈이 지속되고 있다는 점 역시 눈여겨 봐야 한다. 2017년말까지만 해도 ‘신영밸류고배당[자](주식)’ 순자산은 3조원에 육박하며 국내 대표 배당주 펀드 자리를 공고히 했다. 그러나 최근 이 펀드의 순자산은 1조원대를 가까스로 지키고 있다. 하우스 대표 가치주 펀드인 ‘신영마라톤[자](주식)’ 순자산도 같은 기간 9000억원에서 5000억원 이하로 감소하면서 부진을 면치 못하고 있다.

특히 기존 일임고객 이탈은 눈에 띌 정도다. 지난해말 신영자산운용의 일임평가액은 1조원 수준에 불과하다. 4년 만에 7조원 넘게 감소했다. 신영자산운용은 한때 연기금과 보험사의 ‘단골’ 국내주식형 위탁운용사였다. 연기금이 이 기간 3조원 가까운 자금을 거둬들였고 보험사도 1조원 넘는 금액을 회수했다. 운용성과를 반영한 평가액이 아닌 순수 계약액으로만 본다면 신영자산운용이 운용 중인 일임자금은 6000억원 수준에 불과하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 쿼터백운용, 일임비즈니스 방향전환 "퇴직연금 집중"

- 세번째 'VOYAGE' 론칭 보고펀드, '흥행예감'

- [배당ETF 돋보기]미래에셋 미국배당+7%, 커버드콜 대장주 인기 꾸준

- [VC 투자기업]올릭스, 탈모·비만치료제 성과 톡톡…기술 수출 확대

- [VC 투자기업]테이크원컴퍼니, 애니메이션사 인수…시너지 기대

- [비상하는 K-우주항공 스타트업]페리지 ‘3000억 밸류’ 예측…적자 개선 과제

- [비상하는 K-우주항공 스타트업]'프리IPO 순항' 나라스페이스, 밸류업 핵심은 '볼륨 업'

- AC업계, 한 목소리 낸다…AC·초기투자협회 '통합' 임박

- 케이알벤처스, 심사역 채용 '지지부진'…펀드운용 차질

- [LP Radar]'성장금융 주관' 성장지원펀드, 앵커출자만 1600억

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길

- [Board Index/두산그룹]사외이사가 이사회 의장인 상장사 '0곳'