[IPO 모니터]스팩합병 실패 프리닉스, 밸류 높여 '직상장' 도전최소 1000억 예상, 실적확대에 작년보다 높게 책정…공모 규모는 10% 수준

남준우 기자공개 2022-07-18 13:21:45

이 기사는 2022년 07월 14일 10:10 thebell 에 표출된 기사입니다.

공모 규모는 10% 내외로 다소 낮을 것으로 보인다. 최대주주의 지분율 희석을 최소화하기 위한 조치로 풀이된다.

◇스팩 합병 추진할 당시 몸값 750억원 책정

포토프린터 전문기업으로 독자적으로 개발한 사진 출력 기술과 카트리지와 용지가 일체화된 All in One Cartridge 기술을 보유하고 있다. 관련 기술을 기반으로 세계 21개국에 포토 프린터를 수출하고 있는 강소 기업이다.

IB 업계에 따르면 프리닉스는 이번 IPO에서 작년 스팩 합병 때보다 밸류에이션을 조금 더 높인 것으로 알려졌다. 작년에는 주관사였던 NH투자증권과 논의 끝에 합병 밸류에이션을 약 750억원으로 책정했다.

스팩 합병을 추진하는 상장사의 예상 시가총액은 합병법인의 발행주식 총수와 합병 후 발행신주 주식수를 합한 뒤 합병법인의 1주당 합병가액을 곱해 산출한다. NH스팩18호의 발행 주식 총수는 460만주, 합병 후 발행할 신주는 총 3251만3830주였다. 이를 더해 합병가액인 2000원을 곱하면 된다.

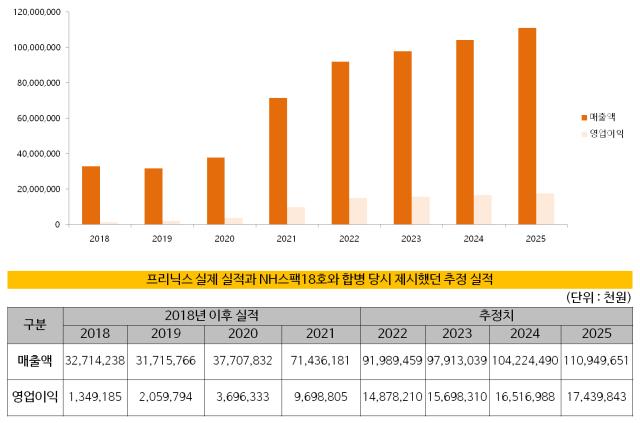

IB업계에 따르면 이번 직상장 과정에서는 1000억원 이상의 몸값을 예상하고 있다. 실적 상승에 따른 자신감이 반영된 결과물이다. 스팩 합병을 추진하던 과정에서 작년 매출 864억원, 영업이익 144억원을 목표치로 제시했다. 이후 2025년 매출액 1109억원, 영업이익 174억원을 기록한다는 로드맵이다.

감사보고서에 따르면 실제로는 작년에 매출 714억원, 영업이익 96억원을 기록했다. 목표치에는 다소 미치지 못했다. 다만 2020년 대비 매출(377억원)은 90%, 영업이익(36억원)은 62.5% 증가했다. 올 1분기에는 매출 193억원, 영업이익 26억원을 기록했다. 각각 전년 동기 대비 39%, 44% 증가한 수치다.

밸류에이션은 높였지만 공모 규모는 최소한으로 가져갈 생각이다. 예비심사 청구서에 따르면 프리닉스의 상장 예정 주식 수는 835만6866주며 공모 예정 주식 수는 84만주다. 이대로 진행한다면 공모 규모는 약 10%로 비교적 낮은 편이다.

최대주주 지분율 희석을 최소화하기 위한 조치로 해석된다. 프리닉스의 최대주주는 노광호 대표다. 경희대학교 기계공학과를 졸업한 뒤 삼성전자 프린팅사업부 그룹장을 역임한 바 있다. 노 대표의 지분율은 14.28%로 그리 높은 편이 아니다.

이외에 배우자인 한종순씨(4.43%)와 자녀인 노지연씨(2.14%) 등의 특수관계인 지분을 합쳐도 20.85%다. 최대주주 및 특수관계인 3인의 주식수 총합은 156만1880주다. 상장 예정 주식 수에 대입하면 공모 후 지분율은 18.69%로 소폭 하락한다.

5% 이상 주주로 올라와 있느 ㈜어센틱브랜즈홀딩스의 지분율은 20.02%에 이른다. 이외에 에이스톤 프로젝트 제4호 투자조합이 8.01%, 케이앤세컨더리5호투자조합이 6.19%를 보유하고 있다.

한국거래소는 통상 최대주주와 특수관계인 등 경영권을 보장할 수 있는 지분이 20%를 밑돌 경우 상장심사 승인을 내주지 않는다. 이를 해결하기 위해 통상적으로 주요 주주간 의결권 공동 행사 약속이나 지분 매각 제한 약정 등을 체결한다.

프리닉스는 작년 합병 심사 과정에서 주식 관련 이슈로 철회한 것으로 알려졌다. 다만 현재는 관련 문제를 모두 해결하고 직상장에 도전한다는 것이 업계 관계자의 전언이다.

IB업계 관계자는 "작년부터 실적이 좋아진 만큼 스팩 합병할 때보다 높은 1000억원 이상의 밸류에이션을 노리고 있으며 소비재라는 특성을 고려해 직상장이 IR 등 여러 홍보 측면에서도 좋을 것이라고 판단했다"며 "세부적으로 말할 수는 없지만 주식 관련 이슈가 있었는데 현재는 모두 해소한 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- 신한금융, CJ올리브영 지분 매입 전방위 지원 '실익은'

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다