광주은행 이익개선, 금리·자산조정·저원가성수신 '3박자' 2Q 주담대 8% 감소, NIM 8bp 증가…이자이익 '쑥쑥' 성장

김현정 기자공개 2022-07-29 06:13:36

이 기사는 2022년 07월 27일 14:34 thebell 에 표출된 기사입니다.

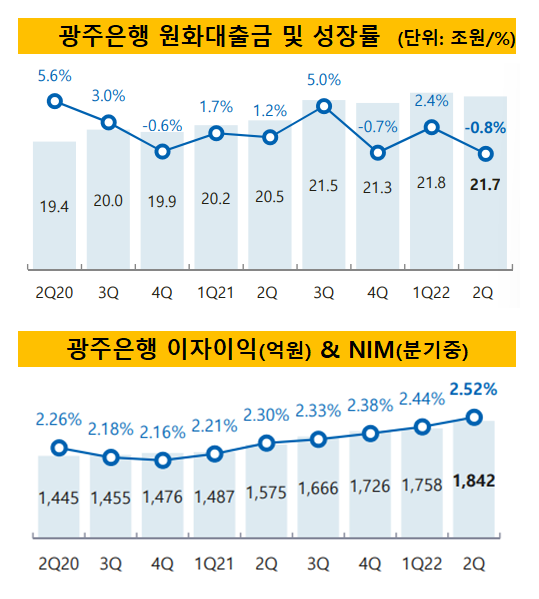

JB금융그룹이 발표한 ‘2022년 상반기 실적발표’에 따르면 올 2분기 말 기준 광주은행 원화대출금 규모는 21조6610억원으로 전분기 대비 0.8% 감소했다.

가계대출 가운데 주택담보대출이 큰 폭으로 감소했다. 주택담보대출 규모는 2분기 말 기준 6조327억원으로 전분기 대비 8.1% 감소했다. 주택담보대출은 전체 가계대출 중 70% 비중을 차지한다. 이로 인해 가계대출이 전분기 대비 5% 감소했다.

기업대출의 경우 지난 1분기 말보다 2.9% 증가했다. 광주은행 기업대출 및 가계대출 비중은 6대 4 정도로 각각 12조 2923억원, 8조 6244억원 규모다.

전체 원화대출금 감소에도 불구하고 광주은행 이자이익은 견조한 성장세를 이어갔다. 2분기 광주은행 이자이익은 1842억원 규모로 전분기 대비 4.8% 증가했다. 금리인상 기조에 발맞춰 지속적으로 증가하고 있다.

양보다 질적 개선에 집중한 결과로 풀이된다. 그룹 차원의 자산 리밸런싱 전략에 따라 광주은행 역시 고수익자산 비중을 늘리고 저수익 상품 비중을 줄이며 대출자산 포트폴리오를 조정해왔다. 중도금대출 등 주택담보대출에 소극적이고 중금리대출을 적극 확대한 이유다.

중도금대출은 담보가 포함돼 리스크가 낮고 금리 수준도 상대적으로 낮다. 중금리대출의 장점은 높은 금리다. 관건은 리스크관리인데 양행은 건전성 관리 역량을 바탕으로 중금리대출을 확대시켜왔다.

지속적인 저원가성예금 확보 노력도 빛을 발했다. 광주은행은 저원가성예금 비중을 50% 이상으로 유지 중이다. 2분기 말 기준 저원가성예금 비중은 50.9% 정도다. 덕분이 예대마진 하단이 안정적으로 관리되고 있다.

금리인상과 자산 전략, 저원가성 수신 등 3박자가 맞아떨어지며 수익성 지표도 나날이 높아지고 있다. 2분기 기준 광주은행 순이자마진(NIM)은 2.52%로 전분기 대비 8bp 증가했다. 1% 중반대인 타 시중은행들과 비교해 압도적 수준이다.

다만 올 2분기 코로나19 등 미래경기대응 충당금 대거 전입 영향으로 전체 순이익은 전분기 대비 주춤했다. 광주은행 2분기 순이익은 607억원으로 지난 1분기와 비교해 2.3% 증가했다. 2분기 충당금전입액은 262억원으로 전분기 대비 90.3%나 증가했다.

2022년 광주은행 상반기 전체 순이익은 1249억원으로 전년 동기 대비 18.5% 증가한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사