[대우조선해양 M&A]재무부담 큰 대우조선...한화는 어떻게 살릴까2조 수혈로 결손금 보전… 내년부터 실적개선으로 자본확충 전망

강용규 기자공개 2022-09-27 14:36:04

이 기사는 2022년 09월 26일 17:42 thebell 유료서비스에 표출된 기사입니다.

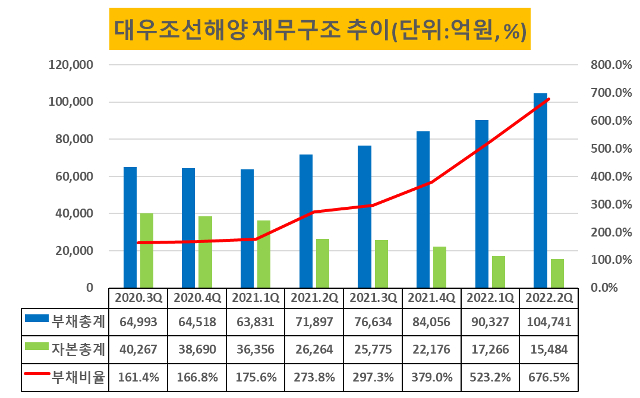

대우조선해양은 2022년 2분기 말 연결기준으로 부채비율이 676.5%로 집계됐다. 2020년 3분기부터 8개분기 연속으로 부채비율이 높아졌다. 이처럼 재무적 부담이 커진 것을 놓고 단순히 부채가 늘어났다는 점보다는 자본금의 감소가 더욱 치명적이라는 분석이 나온다.

조선사는 선박을 수주하면 선수금을 받고 이를 회계장부에 부채로 기록한다. 선박을 건조한 뒤 인도하는 것으로 부채를 상환한다고 보는 것이다. 2020년 3분기 대우조선해양의 선수금 부채(계약부채)는 1조2521억원, 2022년 상반기는 3조1684원이었다. 부채가 늘어난 것은 일감이 늘어난 덕분이기도 하다.

반면 자본 감소는 적자 누적에 따른 결손금 확대 탓이다. 2020년 3분기까지만 해도 대우조선해양의 자본금에는 이익잉여금이 8312억원 존재했다. 그러나 2022년 2분기 말 기준으로는 이익잉여금 대신 결손금이 1조6711억원 기록돼 있다.

한화그룹은 제3자배정 유상증자 방식으로 대우조선해양을 인수하는 데 2조원을 투입하겠다는 계획을 세웠다. 대우조선해양의 2분기 말 자본총계에 2조원을 가산하면 추산 부채비율은 295.2%까지 낮아진다.

물론 실제로는 인수대금이 고스란히 자본금으로 남을 가능성은 높지 않다. 대우조선해양은 2분기 말 기준 유동비율이 81.8%다. 당면한 부채를 해결하기 위한 추가 유동성이 필요한 만큼 부채비율 개선 효과는 순수 자본확충을 가정할 때보다는 낮을 공산이 크다.

다만 조선업계에서는 2조원의 유입으로 대우조선해양이 급한 불은 끌 수 있다는 전망이 우세하다. 대우조선해양이 실적 턴어라운드를 바탕으로 결손금을 줄이며 자력으로 자본규모를 늘려 나갈 시점이 다가오고 있다는 점에서다.

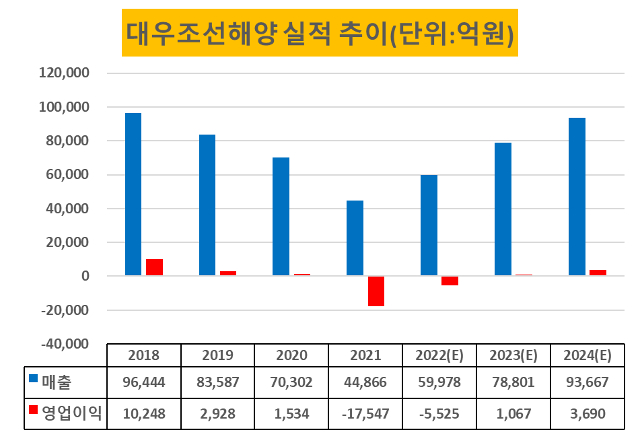

조선업은 수주잔고를 실적으로 전환하는 것이 전부인 산업이라는 점에서 실적 전망치(컨센서스)의 정확도가 다른 제조업 대비 높다. 대우조선해양은 올해 5525억원의 영업손실을 본 뒤 2023년 영업이익 1607억원, 2024년 3690억원으로 이익을 늘려갈 것으로 전망된다.

대우조선해양은 2022년 8월 말 기준으로 288억2000만달러(41조원가량)어치 수주잔고를 보유했다. 매출 기준으로 4년치 일감 수준이다. 조선업의 대금은 달러화로 결제된다는 점을 고려하면 원/달러 환율이 1400원을 웃도는 최근의 강달러 역시 대우조선해양에 우호적이다.

앞으로는 수주물량 자체의 수익성도 좋을 것으로 분석된다. 올해는 2020년 이전 낮은 가격에 수주했던 선박의 작업이 불가피하나 내년부터는 2021년 이후 비싼 가격에 수주한 선박의 작업을 시작한다. 조선해운시황 분석기관 클락슨리서치에 따르면 신조선가지수는 2020년 12월 126포인트에서 지난해 말 154포인트까지 높아졌다. 올해는 8월 기준으로 160포인트를 웃돈다.

한화그룹은 대우조선해양의 자력 턴어라운드를 앞당기기 위한 전략도 이미 준비해 뒀다. 그룹의 LNG 발전 밸류체인에 대우조선해양의 LNG 관련 선박 및 해양플랜트사업을 포함하고 방산 분야의 수출 확대, 풍력터빈설치선(WTIV)을 활용한 해상풍력시장 진출 등으로 그룹의 기존 사업들과 시너지를 내겠다는 구상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

강용규 기자의 다른 기사 보기

-

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 GA 열전]삼성보험 GA 2사, 화재 매출우위 속 적자탈출 고민

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [보험사 GA 열전]설립 3수 HK금융파트너스, 2년차 과제 '영업력 강화'

- [이사회 모니터/라이나생명]사외이사 1명 이탈, 대체 재무전문가 물색 '분주'

- [보험경영분석]AIG손보, 체질개선 성과에 투바시 대표 체제 2년 더

- [보험사 GA 열전]KB라이프파트너스, 모회사 지원이 시장안착 촉매 될까

- '빅데이터 시대' 보험업 데이터 활용법

- [보험사 IFRS17 조기도입 명암]동양생명, 킥스비율 지속 개선 키워드 '요구자본 관리'

- 이병래 손보협회장 "생보사 요양실손 진입 문제, 지켜볼 것"